Tập đoàn Hà Đô - Đại gia bất động sản có hệ số nợ vượt trội so các doanh nghiệp cùng ngành

Cùng kết quả kinh doanh thụt lùi, quy mô tài sản của Hà Đô cũng bị thu hẹp, tuy nhiên khoản nợ vay tài chính tiếp tục “phình to”.

Nợ tài chính "phình to"

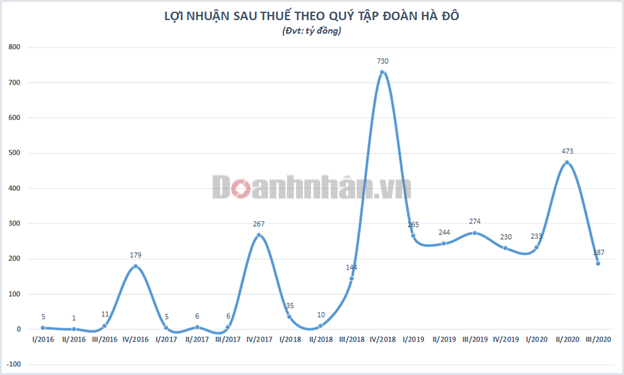

Công ty cổ phần Tập đoàn Hà Đô (Mã CK: HDG) đã công bố báo cáo tài chính hợp nhất quý III/2020 với kết quả kinh doanh sụt giảm mạnh.

Theo đó, doanh thu của Hà Đô giảm gần 33% so với cùng kỳ, xuống còn 840 tỷ đồng. Nhờ tiết giảm chi phí giá vốn, biên lãi gộp được cải thiện lên 42,2% tương ứng lợi nhuận gộp đạt 355 tỷ đồng, giảm 27,4% so với quý 3 năm ngoái.

Sau khi trừ các chi phí phát sinh, lợi nhuận sau thuế quý III của Hà Đô đạt 187 tỷ đồng, giảm 31,5% so với quý III/2019, trong đó lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 128 tỷ đồng.

Cùng kết quả kinh doanh thụt lùi, quy mô tổng tài sản của Hà Đô cũng giảm nhẹ gần 2% so với đầu năm xuống gần 13.623 tỷ đồng. Tổng nợ phải trả đến cuối tháng 9 chiếm đến 71% tổng tài sản ở mức 9.706 tỷ đồng.

Mặc dù quy mô tài sản thu hẹp song nợ vay tài chính của tập đoàn này vẫn tiếp tục “phình to” trong 9 tháng đầu năm 2020.

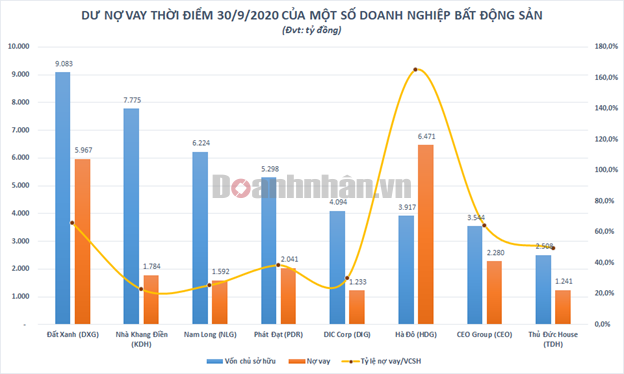

Tính đến cuối quý III, Hà Đô vay nợ lên đến 6.471 tỷ đồng, tương đương gần một nửa tổng tài sản và gấp 1,7 lần vốn chủ sở hữu cùng thời điểm (3.917 tỷ đồng). Về cơ cấu, nợ ngắn hạn được tiết giảm từ 1.126 tỷ xuống 763 tỷ đồng trong khi nợ vay dài hạn lại tăng hơn 1.000 tỷ đồng lên mức 5.708 tỷ đồng.

So với các doanh nghiệp cùng hoạt động trong ngành bất động sản - nhóm lĩnh vực tiềm ẩn nhiều rủi ro thì Hà Đô là một trong những doanh nghiệp có dư nợ vay cao vượt trội.

Gánh nặng nợ vay khiến Hà Đô chịu lãi hơn 239 tỷ đồng trong 9 tháng đầu năm, ăn mòn đáng kể lợi nhuận của tập đoàn này. Dù vậy, lợi nhuận sau thuế 9 tháng của Hà Đô vẫn tăng gần 21% đạt 962 tỷ đồng qua đó hoàn thành 82% chỉ tiêu lợi nhuận năm.

Lượng hàng tồn kho đến cuối quý III còn 1.825 tỷ đồng, giảm 1.423 tỷ đồng so với đầu năm, chủ yếu do giảm giá trị bất động sản đang xây và các công trình xây dựng dở dang. Chi phí xây dựng dở dang đến cuối kỳ đạt hơn 4.066 tỷ đồng trong đó giá trị đầu tư vào dự án Thủy điện Đắk Mi 2.244 tỷ đồng và giá trị đầu tư vào Thủy điện Sông Tranh 4 là 1.132 tỷ đồng.

Gần đây nhất, Hà Đô cũng công bố Nghị quyết hội đồng quản trị thông qua phương án phát hành trái phiếu ra công chúng không chuyển đổi, không kèm chứng quyền có tài sản bảo đảm với tổng mệnh giá 250 tỷ đồng.

Toàn bộ số tiền thu được từ đợt phát hành sẽ được dùng để bổ sung nguồn vốn thực hiện dự án Nhà máy điện gió số 7A, tỉnh Ninh Thuận và dự án Nhà máy Thủy điện Đắk Mi 2 tại Quảng Nam. Trước đó, Hà Đô cũng đã phát hành 300 tỷ đồng trái phiếu riêng lẻ, lãi suất 10,5%/năm phục vụ cho dự án 7A.

Như vậy, từ đầu năm đến nay, doanh nghiệp tiến hành huy động tổng cộng 550 tỷ đồng trái phiếu phục vụ đầu tư mảng năng lượng.

Báo cáo năm 2019 ghi nhận mảng năng lượng mới đóng góp 11,2% tổng doanh thu nhưng chiếm 23% lợi nhuận gộp. Từ năm 2019, Hà Đô đã vận hành nhà máy Hồng Phong 4.1 – nhà máy điện mặt trời đầu tiên của tập đoàn với tổng đầu tư 1.000 tỷ đồng, công suất 48 MWp cùng 3 nhà máy thủy điện khác đang vận hành là Za Hưng (30 MW), Nậm Pông (39 MW) và Nhạn Hạc (59 MW).

Ngoài ra, đơn vị này đang đầu tư dự án thủy điện Đăk Mi 2 (147 MW), thủy điện Sông Tranh 4 (48 MW), nhà máy điện mặt trời Infra (50 MWp) và điện gió Ninh Thuận 7A (50 MW) dự kiến phát điện thương mại trong năm 2020-2021.Cuối tháng 10 vừa qua, tập đoàn khánh thành nhà máy điện mặt trời Infra tại tỉnh Ninh Thuận công suất 50 MWp, tổng mức đầu tư 1.066 tỷ đồng.

Có thể nói, cũng giống như các "ông lớn" khác Tập đoàn Hà Đô đang tập trung dồn tổng lực để phát triển lĩnh vực mới thay vì thế mạnh trước đây là đầu tư phát triển mảng bất động sản.

Mối liên kết phức tạp với công ty riêng của Chủ tịch HĐQT

Trong các thông báo trước đó, Tập đoàn Hà Đô và Công ty cổ phần Đầu tư An Lạc từng cùng góp vốn tại Công ty cổ phần Za Hưng để thực hiện các dự án thủy điện. Không dừng lại ở đó, Hà Đô còn mua lại 75% vốn góp Công ty TNHH Năng lượng Tái tạo Bách Nhật, tiền thân của Công ty cổ phần Hà Đô Bình Thuận và 14% vốn góp do Công ty cổ phần Za Hưng nắm giữ và 11% còn lại do Công ty An Lạc sở hữu.

Không bó hẹp ở các hoạt động hợp tác kinh doanh, Công ty An Lạc còn là con nợ lâu năm của Hà Đô. Khoản vay ngắn hạn có điều khoản tự động gia hạn thêm 1 năm của An Lạc liên tục gia tăng trong giai đoạn 2016-2018 thậm chí có thời điểm dư nợ vượt hơn 337 tỷ đồng và đã được Hà Đô thu hồi dần từ năm 2019 đến nay. Đến cuối quý III/2020, khoản phải thu về cho vay ngắn hạn đối với An Lạc của Hà Đô còn hơn 141 tỷ đồng.

Tuy không phải công ty con hay liên kết thuộc sở hữu Tập đoàn Hà Đô, nhưng Công ty An Lạc lại nắm cổ phần tại những doanh nghiệp hoạt động trong mảng kinh doanh thủy điện của tập đoàn bất động sản này.

Mối liên hệ này thực chất chỉ là quan hệ nội bộ bởi người đứng đầu công ty này là ông Nguyễn Trọng Thông, cũng chính là Chủ tịch HĐQT của Tập đoàn Hà Đô. Công ty Đầu tư An Lạc được thành lập từ năm 2002 và hoạt động trên ba lĩnh vực chính là đầu tư, xây dựng và kinh doanh bất động sản.

Về các mảng kinh doanh, ngoài thủy điện, An Lạc đang thực hiện một số dự án bất động sản như Tiểu khu đô thị Nam La Khê, Hà Đông, Hà Nội (diện tích xây dựng 5.250 m2, tổng mức đầu tư 251 tỷ, tổng vốn 3.347 tỷ), dự án chung cư Phùng Khoang (quy mô 17.200 m2, tổng mức đầu tư 235 tỷ), dự án chung cư 38 Hoàng Ngân (quy mô 4.000 m2), khu nhà ở An Lạc Mỹ Đình, khu đô thị Đại học Vân Canh.

tự tin đặt mục tiêu tăng trưởng cao năm 2026")

thay tướng thượng tầng")

chốt phương án tái cơ cấu lô trái phiếu quốc tế 300 triệu USD")

đặt mục tiêu doanh thu và lãi năm 2026 tăng trưởng hai con số")

rót 200 tỷ đồng vào Bất động sản Quảng Ninh, rút vốn khỏi chuỗi dự án DAP")

chốt phương án nhân đôi vốn điều lệ, chuẩn bị 165 tỷ đồng rót vào công ty con")