Môi giới và cho vay ký quỹ hiệu quả, Chứng khoán SSI báo lãi quý 2/2021 tăng 7%

6 tháng đầu năm, SSI ghi nhận khoản 3.245 tỷ đồng doanh thu và 1.232 tỷ đồng lợi nhuận trước thuế, tăng trưởng lần lượt 38% và 84% so với nửa đầu năm ngoái.

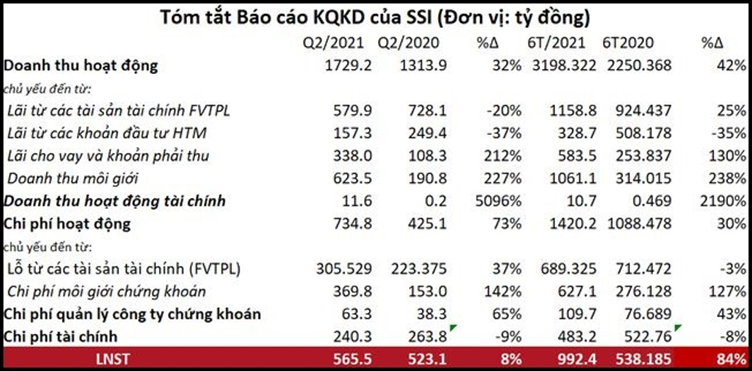

Công ty cổ phần Chứng khoán SSI (SSI) đã công bố báo cáo tài chính riêng quý II/2021 với doanh thu hoạt động đạt 1.729 tỷ đồng, tăng 32% so với cùng kỳ năm ngoái nhờ các mảng nghiệp vụ chính là môi giới và cho vay margin đều hoạt động hiệu quả.

Kết thúc phiên giao dịch ngày 30/6/2021, VN-Index đạt 1.408,55 điểm, tăng 27,6% so với cuối năm 2020. Tổng giá trị giao dịch 3 sàn đạt trung bình 26.219 tỷ đồng/ ngày trong quý 2, tăng trưởng 293,3% so với cùng kỳ năm ngoái.

Thanh khoản luôn duy trì ở mức cao có tác động tích cực đến những nghiệp vụ kinh doanh cốt lõi của SSI trong đó nổi bật là doanh thu môi giới tăng gấp 3 lần cùng kỳ năm ngoái, đạt 623,5 tỷ đồng.

Lãi từ các khoản cho vay và phải thu cũng tăng hơn 3 lần cùng kỳ, đạt 338 tỷ đồng. Hiện dự nợ cho vay ký quỹ (margin) của SSI đã vượt hơn 16.000 tỷ đồng, tăng 75% so với cùng kỳ năm ngoái. Tuy nhiên, so với vốn chủ sở hữu là hơn 11.000 tỷ đồng, tỷ lệ cho vay của SSI đang là 145% chưa ở mức quá nóng.

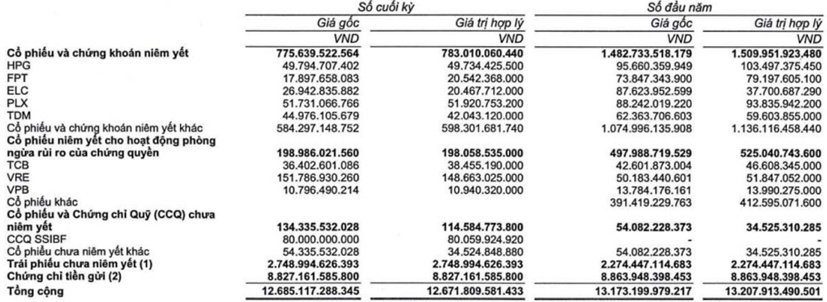

Trong khi đó, mảng tự doanh của SSI lại chưa thực sự hiệu quả với lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTTPL) giảm 20% so với cùng kỳ, xuống 580 tỷ đồng. Giá trị danh mục FVTPL cuối kỳ đã giảm hơn 500 tỷ đồng so với đầu năm, còn 12.672 tỷ đồng trong đó các cổ phiếu có tỷ trọng lớn có thể kể đến như VRE, HPG, PLX,...

Cùng việc mở rộng các mảng nghiệp vụ, chi phí hoạt động cũng tăng cao thậm chí nhanh hơn doanh thu trong đó chi phí môi giới chiếm hơn một nửa, theo sau là lỗ từ FVTPL. Sau khi trừ các cho phí, SSI lãi trước thuế 703 tỷ đồng, tăng 7% so với cùng kỳ năm ngoái.

Lũy kế 6 tháng đầu năm, SSI ghi nhận khoản 3.245 tỷ đồng doanh thu và 1.232 tỷ đồng lợi nhuận trước thuế, tăng trưởng lần lượt 38% và 84% so với nửa đầu năm ngoái. Với kết quả đạt được, Công ty chứng khoán này đã thực hiện 64% mục tiêu lợi nhuận đề ra cả năm 2021.

chốt ngày trả cổ tức bằng cổ phiếu tỷ lệ 10%, dự nâng vốn điều lệ lên hơn 4.000 tỷ đồng")

dự phát hành hơn 60 triệu cổ phiếu cho cổ đông, nâng vốn điều lệ lên 3.648 tỷ đồng")

được đưa ra khỏi diện cảnh báo kể từ ngày 1/6")

2026: Tái cấu trúc mạnh tay, sẵn sàng loại bỏ nhân sự 'mù' AI và hé lộ kế hoạch IPO Tường An, Thọ Phát")

sắp nhận được 63 tỷ đồng tiền cổ tức")

xin từ nhiệm trước thềm ĐHĐCĐ năm 2026")