Hơn 600.000 shop 'chia tay' thị trường thương mại điện tử trong năm 2025, đà tăng của Shopee chậm lại

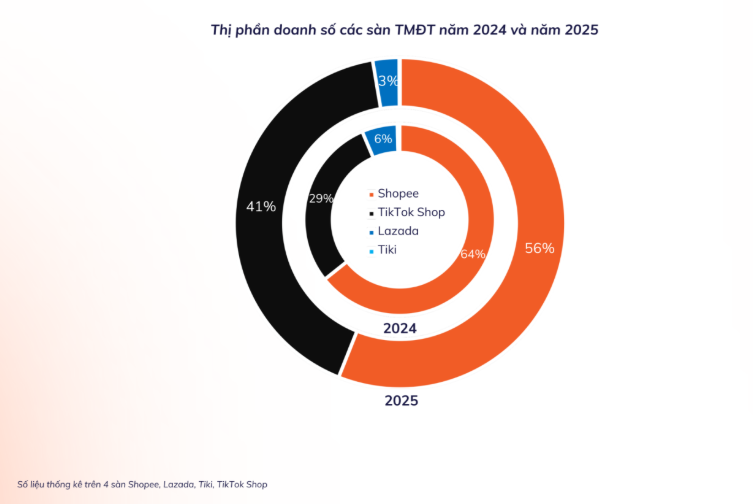

Mặc dù vẫn giữ vị thế chủ đạo, đà tăng trưởng của Shopee có dấu hiệu chậm lại trước sự cạnh tranh từ mô hình mới. Ở chiều ngược lại, TikTok Shop ghi nhận sự gia tăng thị phần đáng kể, từ mức 29% trong năm 2024 lên 41,31% vào năm 2025.

Hơn 600.000 shop 'chia tay' thị trường trong năm 2025

Theo nền tảng tổng hợp và khai thác dữ liệu Metric.vn, trên 4 sàn thương mại điện tử gồm Shopee, Lazada, Tiki và TikTok Shop, tổng doanh số thị trường đạt mức 429.700 tỷ đồng trong năm 2025. So với năm 2024, con số này ghi nhận mức tăng trưởng 34,75%. Tính trung bình, người Việt chi gần 36.000 tỷ mỗi tháng cho mua sắm trên các sàn thương mại điện tử.

Về mặt sản lượng, thị trường đã tiêu thụ 3.941,6 triệu sản phẩm, tăng 15,23% so với cùng kỳ năm trước. Các số liệu này đã bao gồm các sản phẩm đã xóa và lọc bỏ đơn ảo cũng như hàng quà tặng.

Một điểm đáng chú ý trong bức tranh kinh doanh năm 2025 là sự sụt giảm về số lượng nhà bán hàng hoạt động. Tổng số shop ghi nhận là 601.800, giảm 7,43% so với năm 2024, tương ứng giảm gần 48.000 shop.

Diễn biến này cho thấy áp lực cạnh tranh ngày càng lớn, dẫn đến xu hướng thị trường dần đào thải các đơn vị kinh doanh kém hiệu quả và tập trung vào các nhà bán hàng chuyên nghiệp hoặc có quy mô lớn hơn.

Shopee duy trì vị thế dẫn đầu, TikTok Shop tăng trưởng nhanh

Cuộc đua giữa các sàn thương mại điện tử trong năm 2025 phản ánh sự phân cực rõ rệt. Shopee và TikTok Shop chiếm lĩnh phần lớn thị trường, trong khi các đối thủ còn lại thu hẹp đáng kể phạm vi ảnh hưởng.

Báo cáo của Metric cho thấy, Shopee tiếp tục giữ vị trí dẫn đầu với 56,04% doanh số toàn thị trường năm 2025. Tuy nhiên, khi so sánh với năm 2024 (chiếm 64%), thị phần của nền tảng này đã giảm xuống. Mặc dù vẫn giữ vị thế chủ đạo, đà tăng trưởng của Shopee có dấu hiệu chậm lại trước sự cạnh tranh từ mô hình mới.

Ở chiều ngược lại, TikTok Shop ghi nhận sự gia tăng thị phần đáng kể, từ mức 29% trong năm 2024 lên 41,31% vào năm 2025. Việc mở rộng thị phần này khẳng định hiệu quả của mô hình mua sắm kết hợp giải trí (shoppertainment).

Hai nền tảng còn lại là Lazada và Tiki chiếm tổng cộng khoảng 3% thị phần doanh số trong năm 2025, giảm so với mức 6% (Lazada) của năm trước. Sự chênh lệch này cho thấy cuộc đua thương mại điện tử hiện tại chủ yếu là câu chuyện giữa hai nền tảng dẫn đầu.

Doanh số thương mại điện tử không chỉ tập trung tại hai thành phố lớn

TP Hồ Chí Minh và Hà Nội vẫn giữ vai trò trung tâm tiêu dùng chính của cả nước. Theo số liệu từ Metric, doanh số nội địa năm 2025 chỉ riêng trên Shopee đạt 224.200 tỷ đồng, chiếm 92% tổng doanh thu của sàn. Trong đó, TP. Hồ Chí Minh và Hà Nội đóng góp lần lượt 42% và 41%, tương đương khoảng 93.700 tỷ và 92.300 tỷ đồng.

Tuy nhiên, điểm đáng chú ý là các tỉnh công nghiệp lân cận đang ghi nhận tốc độ tăng trưởng vượt trội. Bình Dương dẫn đầu với mức tăng 122,1%, đạt doanh số 3.810,33 tỷ đồng. Long An tăng 63,41%, đạt 1.789,42 tỷ đồng. Hưng Yên cũng ghi nhận mức tăng ấn tượng 39,41%, đạt 1.724,76 tỷ đồng.

Sự tăng trưởng này phản ánh xu hướng mở rộng hạ tầng kho vận và nguồn cung ra ngoài hai trung tâm kinh tế lớn. Nhiều doanh nghiệp đang chuyển dịch hoạt động kho bãi, đóng gói và giao hàng sang các tỉnh lân cận nhằm tối ưu chi phí thuê mặt bằng, giảm chi phí vận hành, đồng thời rút ngắn thời gian giao hàng đến người tiêu dùng tại các khu vực này. Đây là tín hiệu tích cực cho thấy thị trường thương mại điện tử đang phát triển đồng đều hơn, không chỉ tập trung ở hai đô thị lớn.

Các sản phẩm tầm trung và giá rẻ chi phối thị trường

Về cơ cấu ngành hàng trên 4 sàn, các nhóm hàng thiết yếu và làm đẹp vẫn duy trì vị thế dẫn đầu về quy mô. Trong đó làm đẹp doanh số cao nhất với 74.400 tỷ đồng (tăng 29,5%). Các sản phẩm nhà cửa, đời sống đạt 56.600 tỷ đồng (tăng 34,59%). Nhóm hàng thời trang nữ đạt 54.500 tỷ đồng (tăng 39,47%).

Xét về tốc độ tăng trưởng, năm 2025 ghi nhận sự bứt phá của nhóm thời trang trẻ em với mức tăng 80,46%, theo sau là văn phòng phẩm (+54,76%) và sức khỏe (+46,89%). Ngược lại, ngành hàng giày dép nam ghi nhận sự sụt giảm nhẹ về doanh số (-3,27%).

Về phân khúc giá, thị trường vẫn do các sản phẩm tầm trung và giá rẻ chi phối, nhưng đã có sự dịch chuyển nhẹ lên các mức giá cao hơn. Phân khúc giá dưới 100.000 đồng giảm tỷ trọng doanh số từ 24,4% (năm 2024) xuống 22,6% (năm 2025).

Trong khi đó, phân khúc từ 100.000 - 200.000 đồng tăng từ 24,4% lên 25,3%. Các phân khúc giá cao hơn như 200.000 - 350.000 đồng và trên 1 triệu đồng giữ mức tỷ trọng lần lượt là 16,3% và 15,8%. Sự thay đổi này cho thấy người tiêu dùng đang dần cân bằng giữa tối ưu chi tiêu và nâng cao chất lượng sản phẩm.

Có thể nói, thị trường thương mại điện tử Việt Nam năm 2025 thể hiện bức tranh của sự thanh lọc và tái cấu trúc: số lượng nhà bán giảm đi nhưng chất lượng và quy mô doanh thu tăng lên, cùng với đó là bản đồ thị phần giữa các nền tảng và bản đồ kho vận địa lý cũng đã được định hình lại.

: Lợi nhuận quý II/2026 lao dốc 99%, trông chờ dòng tiền từ KCN Châu Đức")

điều chỉnh tăng mạnh chỉ tiêu lợi nhuận 2026")

lãi ròng 7,8 tỷ đồng trong quý II/2026, biên lợi nhuận gộp cải thiện")

: Lãi quý II rớt thảm 96%, nợ vay tài chính phình to")

thu hẹp đà lỗ quý II/2026, gánh nặng nợ vay tiếp tục cản bước")

ước lãi bán niên 5,1 tỷ đồng, tiến gần mục tiêu xóa lỗ lũy kế")

báo lãi ròng quý II/2026 đạt 374 tỷ đồng, hoàn nhập 344 tỷ đồng tiền cấp quyền khai thác")