VCBS: Kỳ vọng giá thịt heo tăng, Dabaco tăng quy mô đàn, dự báo BAF giảm doanh thu

Fitch Solution cũng dự báo tốc độ tăng trưởng tiêu thụ thịt heo của Việt Nam trong giai đoạn 2018-2026 sẽ tăng lên 25% , cho đến năm 2026, tiêu thụ thịt heo bình quân ở Việt Nam là 31kg/ người.

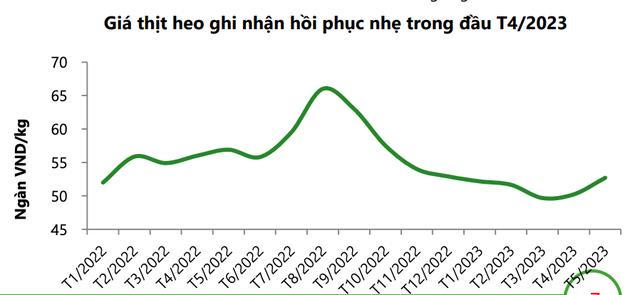

Kỳ vọng giá thịt heo tăng từ tháng 8

Trong giai đoạn 2016-2022, người dân Việt Nam có xu hướng chuyển sang tiêu thụ các loại thịt cao cấp hơn như thịt bò, gia cầm và hải sản, giảm tiêu thụ thịt heo. Do thu nhập bình quân đầu người ở Việt Nam tăng liên tục từ 3-9% từ mức 2.761 USD/ người/ năm ở năm 2016 lên 4.100 USD/ người/ năm ở năm 2022.

Tuy nhiên, thịt heo vẫn là nguyên liệu cho nhiều món ăn truyền thống của người châu Á nên xu hướng giảm sẽ chững lại ở mức nhất định. Theo dự báo của OECD, Việt Nam sẽ đứng thứ 2 châu Á (sau Trung Quốc) về tiêu thụ thịt heo, với tốc độ tăng trưởng hằng năm là 3,1% trong giai đoạn 2022-2030.

Fitch Solution cũng dự báo tốc độ tăng trưởng tiêu thụ thịt heo của Việt Nam trong giai đoạn 2018-2026 sẽ tăng lên 25% , cho đến năm 2026, tiêu thụ thịt heo bình quân ở Việt Nam là 31kg/ người.

Theo VCBS, giá thịt heo kỳ vọng duy trì xu hướng hồi phục từ nửa cuối năm 2023, cụ thể là sẽ tăng trở lại vào khoảng tháng 8/2023 khi nguồn cung đang sụt giảm và sức mua tăng trở lại. Nhờ đó, biên lợi nhuận của các doanh nghiệp chăn nuôi lợn được cải thiện từ 6-14% qua các năm.

BAF tập trung chuyển đổi cơ cấu doanh thu

Trong năm 2022, doanh thu và lợi nhuận sau thuế của BAF đạt lần lượt 7.083 và 288 tỷ, giảm 32% và 11% so với năm trước. Nguyên nhân chính của việc sụt giảm là do doanh nghiệp đang dịch chuyển dần cơ cấu doanh thu từ mảng thương mại các mặt hàng nông sản sang mảng 3F (Feed – Farm – Food) – chuỗi cung ứng thực phẩm khép kín từ trang trại tới bàn ăn.

Báo cáo tài chính hợp nhất quý I/2023 của BAF ghi nhận doanh thu trong kỳ là 817,4 tỷ đồng, lợi nhuận sau thuế 3,9 tỷ đồng, giảm 46,8% về doanh thu và giảm tới 95,5% về lợi nhuận so với cùng kỳ năm 2022. Đây là quý Công ty ghi nhận lợi nhuận thấp kỷ lục từ khi đưa cổ phiếu lên niêm yết vào năm 2021 tới nay.

Do mảng thương mại các mặt hàng nông sản không mang lại biên lợi nhuận cao nên BAF đang lên kế hoạch cắt giảm hẳn mảng này cho đến năm 2026. Trong năm 2023, BAF sẽ xây dựng thêm 19 trang trại mới với quy mô tối đa 5.000 heo nái và 60.000 heo thịt cho mỗi trang trại. Cho tới thời điểm quý I/2023, đã có 10 trang trại được khởi công xây dựng.

Hiện nay BAF đang sở hữu 2 nhà máy thức ăn chăn nuôi là Phú Mỹ và Tây Ninh với công suất là 60 và 200 nghìn tấn/năm. Tháng 8/2022, BAF tiếp tục xây dựng thêm nhà máy cám Nghệ An với công suất 180 nghìn tấn/năm.

Theo VCBS, việc mở rộng quy mô dự báo sẽ giúp BAF nâng sản lượng thức ăn chăn nuôi năm 2023 lên 392%, sản lượng con giống lên 104%. Doanh thu mảng chăn nuôi dự kiến sẽ đem về cho BAF 4.617 tỷ VND trong năm 2023 (tăng 236% so với năm trước), lợi nhuận thuần tương ứng là 358 tỷ đồng. Biên lợi nhuận mảng thương mại được dự phóng sẽ duy trì ở mức 1,2% trong giai đoạn 2023 – 2025. Biên lợi nhuận mảng 3F dự phóng sẽ duy trì trong khoảng 8 – 10% giai đoạn 2023 – 2029.

Ngoài thuê các nhà máy chế biến thịt ở bên ngoài, BAF đang triển khai xây dựng hai nhà máy giết mổ chế biến thịt Bình Phước và Hòa Bình với công suất 240 con/giờ cho một nhà máy. Sản phẩm thịt heo của BAF đã bắt đầu được phân phối ra thị trường từ năm 2023.

Biên lợi nhuận của các doanh nghiệp chế biến thịt heo được dự báo sẽ mở rộng từ năm 2024 trước kỳ vọng giá thịt heo tăng (do số lượng đàn heo đang có xu hướng giảm và nhu cầu thịt heo tăng cao vào các dịp lễ Tết cuối năm), đồng thời giá thức ăn chăn nuôi đang dần hạ nhiệt về mức đầu năm 2022.

Dự báo năm 2023, VCBS cho rằng, BAF sẽ ghi nhận doanh thu thuần 6.901 tỷ đồng, giảm 3% so với năm trước, lợi nhuận sau thuế 196 tỷ đồng, giảm 31%. Kết quả kinh doanh sẽ khởi sắc hơn vào năm 2024, với doanh thu thuần tăng 43% và lợi nhuận sau thuế tăng 142%.

DBC đầu tư hơn 1.000 tỷ đồng để tăng quy mô đàn

Năm 2022, Dabaco (DBC) ghi nhận doanh thu thuần và lợi nhuận sau thuế lần lượt là 11.558 tỷ đồng, tăng 7% và 5 tỷ đồng, giảm 99,4% so với năm trước. Nguyên nhân lợi nhuận sau thuế sụt giảm mạnh do năm nay là một năm khó khăn đối với ngành chăn nuôi khi giá thức ăn chăn nuôi tăng cao và giá thịt heo liên tục sụt giảm. Bên cạnh đó, 145 tỷ lợi nhuận từ mảng bất động sản không được ghi nhận trong năm nay do thay đổi quy định về hạch toán nghiệm thu phòng cháy chữa cháy của Nhà nước thay đổi.

Năm 2023, DBC tập trung đầu tư tăng quy mô đàn trong bối cảnh quy mô đàn heo đang ở mức thấp. Cho tới thời điểm giữa tháng 4/2023, tổng đàn heo của DBC đạt 120.000 con (giảm 25% so với cùng kỳ năm ngoái). DBC đang nỗ lực tái đàn trở lại bằng việc đầu tư hơn 1.000 tỷ đồng vào trang trại mới ở Thanh Hóa để nuôi 5.000 lợn bố mẹ và 1.200 lợn ông bà.

Đến tháng 7/2023, doanh nghiệp sẽ tiếp tục nhập thêm 6.000 lợn bố mẹ và nhập tiếp 6.000 lợn ông bà vào cuối năm. Dự kiến đàn lợn sẽ cho ra doanh thu khoảng 3.488 tỷ đồng vào cuối năm 2023.

Đáng chú ý, sau khi đầu tư hơn 300 tỷ đồng vào nghiên cứu vắc-xin cho dịch tả lợn châu Phi, trung tuần tháng 4/2023, DBC đã nghiên cứu thành công ra loại vắc-xin với tỷ lệ chết là 0%. DBC sẽ đưa vắc-xin vào sử dụng tối thiểu 2 vùng chăn nuôi của mình trước bao gồm Bắc Ninh và Phú Thọ.

DBC đang lắp đặt nhà máy vắc-xin để tháng 6/2023 sẽ bắt đầu đưa vào chạy thử và cho ra sản phẩm thương mại vào quý IV/2023. DBC đã ký thêm được hợp đồng sản xuất vắc-xin dịch tả lợn cổ điển, dịch lở mồm long móng trong năm 2023. Doanh nghiệp dự kiến sẽ tiếp tục nghiên cứu vắc-xin dịch lợn tai xanh sau khi nghiên cứu thành công 3 loại vắc-xin nêu trên.

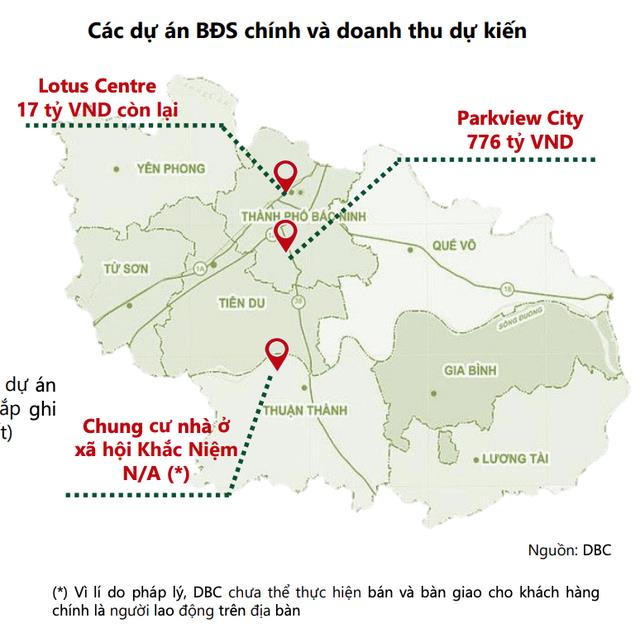

Với mảng bất động sản, Dự án Parkview đã thu 95% tiền về (thể hiện trên khoản mục người mua trả tiền trước), đã được bàn giao (5% đang chờ sổ hồng để cấp và thu tiền từ hộ dân). Tuy nhiên, doanh thu từ các căn hộ này không được hạch toán trong năm 2022 do thay đổi nghị định liên quan đến nghiệm thu phòng cháy chữa cháy, khiến lợi nhuận năm 2022 chưa kịp ghi nhận 145 tỷ đồng. VCBS kỳ vọng lợi nhuận từ dự án này sẽ được ghi nhận hết trong năm nay.

Ngoài ra, Dự án Nhà ở xã hội Khắc Niệm đang gặp vướng mắc về cơ chế (người mua nhà ở xã hội phải là hộ chưa có nhà ở địa phương khác), nên chưa thể bàn giao cho công nhân.

VCBS dự báo, năm 2023, DBC sẽ ghi nhận doanh thu thuần 11.977 tỷ đồng, tăng 3,63% so với năm trước. Tuy nhiên lợi nhuận sau thuế tăng 1.729%, đạt 95 tỷ đồng, chủ yếu bởi mức lợi nhuận sau thuế năm 2022 chỉ đạt 5 tỷ đồng.

sắp nhận được hơn 320 tỷ đồng tiền trả cổ tức")

nộp đơn từ nhiệm trước thềm ĐHĐCĐ")

: Thoái sạch vốn tại VicoLuch sau khoản lỗ lớn, đẩy nhanh tái cơ cấu hệ sinh thái")

: Đặt mục tiêu lợi nhuận 2026 'đi lùi', dồn lực cho sân bay Long Thành")

chốt ngày trả cổ tức bằng cổ phiếu tỷ lệ 10%, dự nâng vốn điều lệ lên hơn 4.000 tỷ đồng")

dự phát hành hơn 60 triệu cổ phiếu cho cổ đông, nâng vốn điều lệ lên 3.648 tỷ đồng")