Từ kinh nghiệm quốc tế đến thị trường carbon Việt Nam: Hoàn thiện pháp lý và quản trị rủi ro tài chính

Trong bối cảnh Việt Nam hướng tới mục tiêu phát thải ròng bằng “0” vào năm 2050, việc vận hành hiệu quả thị trường carbon trở nên cấp thiết. Kinh nghiệm quốc tế cho thấy, khung pháp lý đồng bộ là nền tảng bảo đảm giao dịch minh bạch, đồng thời hỗ trợ các ngân hàng và định chế tài chính kiểm soát rủi ro, phân bổ vốn cho giảm phát thải.

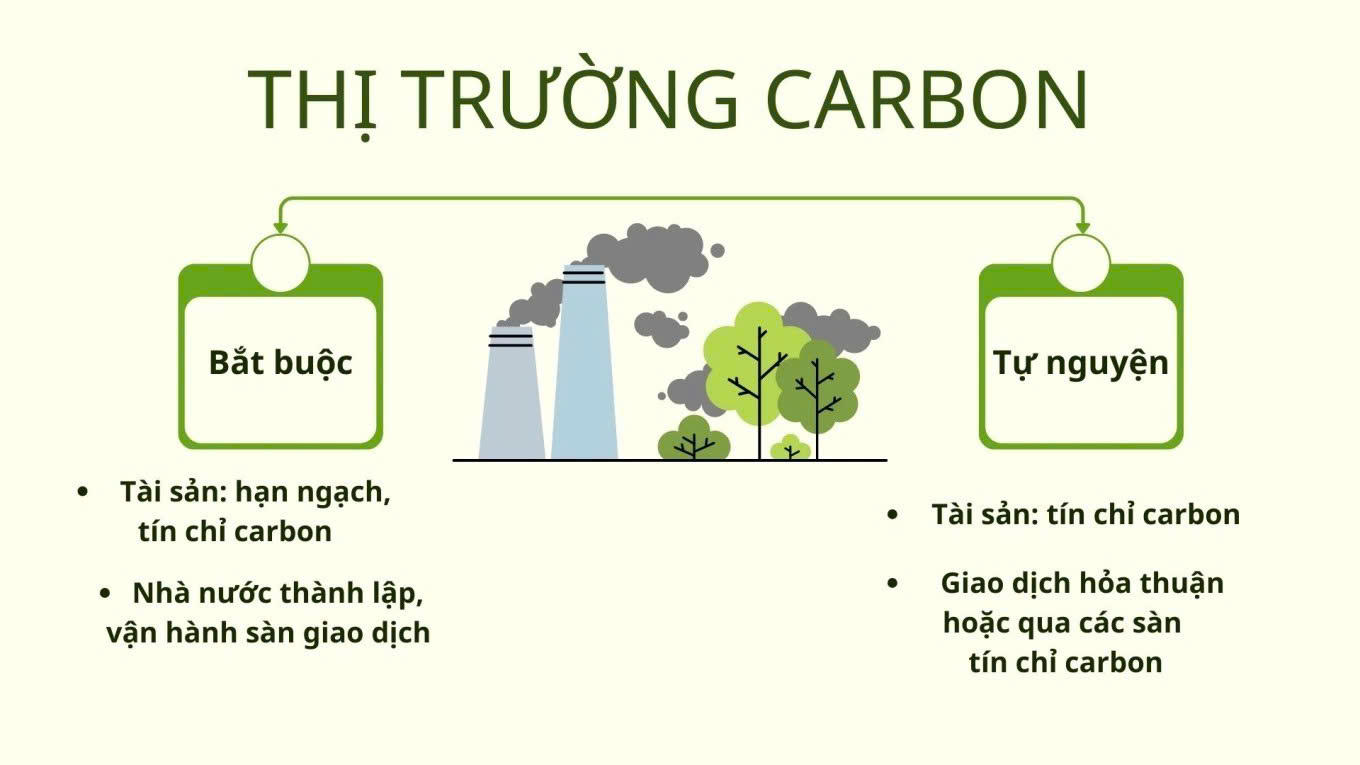

Thị trường carbon nhìn từ góc độ tài chính – ngân hàng

Việc biến đổi khí hậu ngày càng hiện hữu đã buộc cộng đồng quốc tế phải chuyển từ các cam kết mang tính định hướng sang những hành động cụ thể và có thể đo lường. Trong lộ trình đó, thị trường carbon được xem là một trong những công cụ chính sách quan trọng nhất, cho phép lượng hóa phát thải khí nhà kính thành các đơn vị giao dịch, từ đó sử dụng cơ chế thị trường để thúc đẩy giảm phát thải với chi phí thấp nhất.

Không chỉ đơn thuần là công cụ môi trường, thị trường carbon còn mang bản chất của một định chế kinh tế, pháp lý đặc thù, có mối liên hệ chặt chẽ với hệ thống tài chính. Việc hình thành các tài sản mới như hạn ngạch phát thải và tín chỉ carbon đang từng bước tác động tới hoạt động ngân hàng, thị trường vốn và các định chế tài chính trung gian.

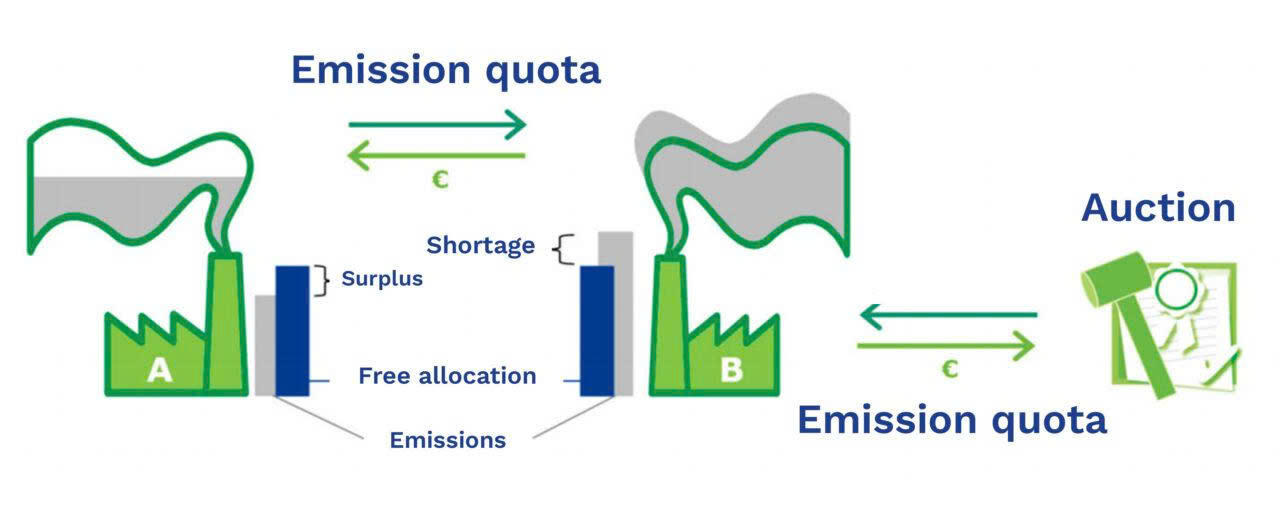

Về bản chất, thị trường carbon vận hành trên cơ chế “hàng hóa hóa” phát thải khí nhà kính. Mỗi đơn vị hạn ngạch hoặc tín chỉ carbon thường được quy đổi tương đương với một tấn CO₂ hoặc lượng khí nhà kính tương đương, có thể mua bán, chuyển nhượng giữa các chủ thể tham gia thị trường. Khi được giao dịch, các đơn vị này trở thành một loại tài sản đặc thù, chịu tác động trực tiếp của quan hệ cung – cầu và biến động chính sách.

Dưới góc nhìn tài chính – ngân hàng, sự xuất hiện của tài sản carbon đặt ra ba vấn đề then chốt cần được giải quyết đồng bộ. Trước hết là vấn đề định danh pháp lý, tức xác định rõ hạn ngạch phát thải và tín chỉ carbon được xếp vào loại tài sản nào trong hệ thống pháp luật: là quyền tài sản, giấy tờ có giá hay một dạng công cụ tài chính đặc thù. Việc định danh này có ý nghĩa nền tảng, quyết định cách thức quản lý, giao dịch và bảo vệ quyền lợi của các chủ thể tham gia thị trường.

Thứ hai là khả năng tài sản hóa của carbon, thể hiện ở việc các ngân hàng có thể chấp nhận hạn ngạch và tín chỉ carbon làm tài sản bảo đảm cho các khoản vay tín dụng xanh hay không. Nếu thiếu cơ sở pháp lý rõ ràng và chuẩn mực định giá thống nhất, các tổ chức tín dụng sẽ gặp khó khăn trong việc đánh giá rủi ro, từ đó có xu hướng hạn chế hoặc né tránh việc đưa tài sản carbon vào danh mục bảo đảm.

Cuối cùng là quản trị rủi ro, bao gồm rủi ro biến động giá carbon, rủi ro thanh khoản khi thị trường kém sôi động, cũng như rủi ro pháp lý phát sinh trong trường hợp doanh nghiệp mất khả năng thanh toán hoặc phá sản. Ba vấn đề này có mối quan hệ chặt chẽ với nhau và là điều kiện tiên quyết để thị trường carbon có thể vận hành an toàn, hiệu quả trong khuôn khổ hệ thống tài chính – ngân hàng.

Kinh nghiệm quốc tế cho thấy, khi các vấn đề trên được giải quyết bằng một khung pháp lý minh bạch và ổn định, thị trường carbon không chỉ hỗ trợ mục tiêu giảm phát thải mà còn góp phần mở rộng các kênh phân bổ vốn cho nền kinh tế xanh. Ngược lại, nếu tài sản carbon tồn tại trong trạng thái “lửng lơ pháp lý”, các ngân hàng sẽ khó tham gia sâu vào thị trường, làm suy giảm vai trò trung gian tài chính và hạn chế hiệu quả huy động nguồn lực xã hội.

Từ kinh nghiệm quốc tế đến hoàn thiện khung pháp lý tại Việt Nam

Tại Việt Nam, nền tảng pháp lý cho thị trường carbon đã bước đầu được thiết lập thông qua Luật Bảo vệ môi trường năm 2020 cùng các nghị định hướng dẫn. Tuy nhiên, quá trình triển khai trên thực tế vẫn đang đối mặt với nhiều thách thức mang tính cấu trúc, đặc biệt khi thị trường chuẩn bị bước vào giai đoạn vận hành chính thức.

Thách thức lớn nhất hiện nay nằm ở việc chưa định danh rõ ràng bản chất pháp lý của hạn ngạch phát thải và tín chỉ carbon. Sự thiếu rõ ràng này khiến các ngân hàng thương mại không có cơ sở pháp lý vững chắc để định giá, nhận thế chấp hoặc xử lý các tài sản carbon khi phát sinh nợ xấu. Trong bối cảnh tín dụng xanh được khuyến khích mở rộng, khoảng trống pháp lý này vô hình trung làm gia tăng rủi ro cho chính hệ thống ngân hàng.

Bên cạnh đó, thị trường carbon Việt Nam hiện vẫn thiếu các cơ chế ổn định giá và thanh khoản. Việc phân bổ hạn ngạch miễn phí với tỷ lệ cao trong giai đoạn đầu, kết hợp với tỷ lệ bù trừ tương đối lớn, có thể làm giảm nhu cầu giao dịch thực tế, khiến thị trường kém sôi động. Khi thị trường thiếu thanh khoản và giá carbon biến động mạnh, giá trị tài sản bảo đảm của các khoản tín dụng xanh sẽ bị ảnh hưởng, kéo theo rủi ro tín dụng cho các tổ chức tài chính.

Một vấn đề đáng chú ý khác là tính liên kết quốc tế còn hạn chế. Quy trình chuyển giao tín chỉ carbon xuyên biên giới hiện vẫn phụ thuộc nhiều vào cơ chế phê duyệt hành chính, dẫn đến độ trễ lớn trong giao dịch. Đối với các ngân hàng và định chế tài chính, sự chậm trễ này làm gia tăng rủi ro thanh khoản và hạn chế khả năng quản trị danh mục tài sản carbon theo thời gian thực.

Ngoài ra, khung quản trị và chế tài đối với thị trường carbon tại Việt Nam vẫn chưa theo kịp bản chất tài chính của loại thị trường này. Việc chủ yếu áp dụng các biện pháp xử phạt hành chính, trong khi chưa có cơ chế xử lý dân sự hoặc hình sự đối với các hành vi như thao túng giá, gian lận tín chỉ, có thể tạo ra kẽ hở cho các hành vi trục lợi có tổ chức, ảnh hưởng đến niềm tin của nhà đầu tư và các tổ chức tín dụng.

Thực tiễn từ Liên minh Châu Âu cho thấy, việc xác định hạn ngạch phát thải và tín chỉ carbon là công cụ tài chính giúp các tài sản này chịu sự giám sát của cơ quan quản lý thị trường vốn, đồng thời tạo điều kiện cho doanh nghiệp sử dụng chúng làm tài sản bảo đảm trong các giao dịch tín dụng. Đặc biệt, cơ chế Dự trữ ổn định thị trường đã chứng minh hiệu quả trong việc kiểm soát biến động giá và hạn chế đầu cơ, qua đó củng cố niềm tin của nhà đầu tư và ngân hàng.

Trong khi đó, Trung Quốc lựa chọn cách tiếp cận linh hoạt hơn, phù hợp với đặc điểm của một nền kinh tế đang chuyển đổi. Việc xác định hạn ngạch và tín chỉ carbon là quyền tài sản và quyền môi trường, kết hợp với các hướng dẫn cụ thể về cầm cố, thế chấp, đã giúp hệ thống ngân hàng mở rộng tín dụng xanh một cách thận trọng nhưng hiệu quả. Cơ chế quản lý phân cấp nhưng thống nhất, cùng với chế tài xử lý nghiêm khắc, góp phần ổn định thị trường và giảm thiểu rủi ro tài chính.

Từ những kinh nghiệm trên, Việt Nam có thể rút ra một số định hướng quan trọng. Trước hết, cần xác lập rõ bản chất pháp lý của hạn ngạch phát thải và tín chỉ carbon như một loại tài sản tài chính đặc thù, làm cơ sở cho hoạt động giao dịch, lưu ký, thanh toán và thế chấp. Thứ hai, cần xây dựng mô hình quản trị tập trung, liên thông dữ liệu theo thời gian thực, bảo đảm sự phối hợp hiệu quả giữa các cơ quan quản lý và hạ tầng thị trường. Thứ ba, việc thiết lập các công cụ ổn định thị trường như cơ chế dự trữ hạn ngạch, khung giá trần – sàn và lộ trình chuyển dần sang đấu giá là điều kiện cần thiết để hình thành tín hiệu giá carbon bền vững.

Cuối cùng, Việt Nam cần tăng cường liên kết với thị trường carbon quốc tế thông qua số hóa quy trình, áp dụng cơ chế giao dịch tự động và đàm phán các thỏa thuận công nhận lẫn nhau. Điều này không chỉ giúp nâng cao thanh khoản cho thị trường trong nước mà còn hỗ trợ các ngân hàng và doanh nghiệp Việt Nam chủ động hơn trong quản trị rủi ro tài chính và hội nhập sâu vào nền kinh tế xanh toàn cầu.

bị HoSE nhắc nhở vì chậm công bố thông tin thay đổi nhân sự")

được cấp phép tăng vốn thêm gần 4.779 tỷ đồng qua ba kênh phát hành")

vừa huy động được hơn 4.900 tỷ đồng qua kênh trái phiếu")

dẫn đầu mức chi tiền mặt 25%")

trước ngày chốt quyền nhận cổ tức")