Sự chọn lọc của dòng tiền ngoại

Thị trường chứng khoán lại đang tồn tại những rào cản nhất định khiến nhà đầu tư nước ngoài không “mặn mà” rót vốn mua qua sàn.

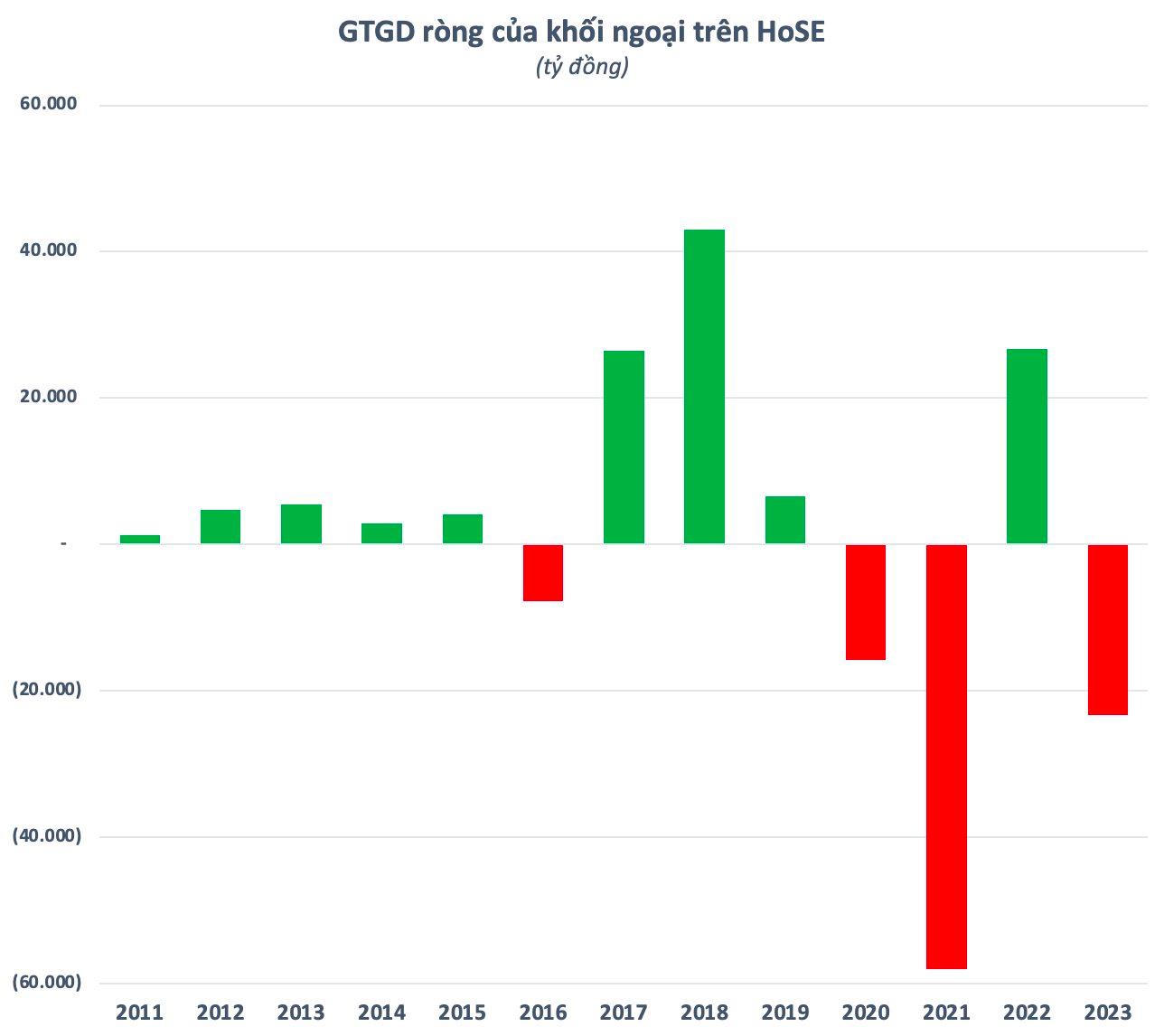

3 tỷ USD là giá trị bán ròng của khối ngoại trên thị trường chứng khoán Việt Nam kể từ năm 2020 đến nay. Thực tế, nhà đầu tư nước ngoài đã bán ròng triền miên trong suốt 4 năm qua và chỉ mua ròng ở một vài giai đoạn ngắn điển hình như thời điểm thị trường rơi xuống đáy dài hạn cuối năm ngoái. Hiện tại, khối ngoại đang có chuỗi 9 tháng bán ròng liên tiếp và chưa có dấu hiệu dừng lại.

Có nhiều nguyên nhân được các chuyên gia đưa ra để lý giải cho động thái của khối ngoại như sự chênh lệch môi trường lãi suất, hoạt động “chốt sổ” của các quỹ ngoại, thuế đầu tư nước ngoài tại Thái Lan... Một số nhận định còn cho rằng khối ngoại bán ròng chủ yếu tập trung cục bộ do động thái cơ cấu danh mục của các quỹ. Tuy nhiên, các yếu tố trên chỉ mang tính ngắn hạn và rất khó để lý giải cho xu hướng bán ròng đã kéo dài nhiều năm.

Tiền ngoại vẫn vào qua các thương vụ mua cổ phần chiến lược, thâu tóm ngoài sàn

Một điểm đáng chú ý là mặc dù xả hàng liên tục trên sàn chứng khoán nhưng tiền ngoại thực tế không rút khỏi các doanh nghiệp Việt Nam. Dòng vốn ngoại vẫn âm thầm đổ vào thị trường qua các thương vụ mua cổ phần chiến lược. Nổi bật nhất là thương vụ SMBC mua 15% cổ phần VPBank trong đợt chào bán riêng lẻ với giá trị khoảng 1,5 tỷ USD hồi giữa năm nay.

Ngoài bom tấn trên, các thương vụ khối ngoại mua cổ phần chiến lược của các doanh nghiệp trên sàn chứng khoán với giá trị từ hàng chục đến hàng trăm triệu USD vẫn diễn ra đều đặn những năm gần đây. Có thể kể đến như Daytona Investments mua cổ phần Sữa Quốc Tế (IDP); Hana Securites trở thành cổ đông chiến lược của Chứng khoán BSC; ASKA Pharmaceutical liên tục tăng sở hữu tại Dược Hà Tây (DHT) qua các đợt chào bán riêng lẻ….

Bên cạnh đó, hoạt động mua bán, sáp nhập ngoài sàn chứng khoán cũng được nhà đầu tư nước ngoài thúc đẩy những năm gần đây. Điển hình như thương vụ SMBC mua 49% cổ phần FE Credit từ VPBank năm 2021 với giá trị thương vụ vào khoảng 1,4 tỷ USD; AEON chi 180 triệu USD mua 100% vốn góp tại Công ty Tài chính TNHH MTV Bưu điện (PTF) từ SeABank; ESR bỏ ra 450 triệu USD mua cổ phần BW Industrial, Krungsri mua 50% vốn SHB Finance từ SHB,…

Đặc biệt trong lĩnh vực chăm sức khoẻ, các thương vụ bắt tay giữa doanh nghiệp Việt và nhà đầu tư nước ngoài lại càng rầm rộ. Nổi bật là Thomson Medical bỏ ra gần 380 triệu USD mua Bệnh viện FV; VinaCapital rót vốn vào Bệnh viện Thu Cúc; Dongwha Pharm mua lại 51% cổ phần Trung Sơn Pharma; Tập đoàn Raffles Medical Group (RMG) mua lại cổ phần kiểm soát Bệnh viện Quốc tế Mỹ (AIH);…

Dòn vốn FDI vẫn không ngừng đổ vào Việt Nam

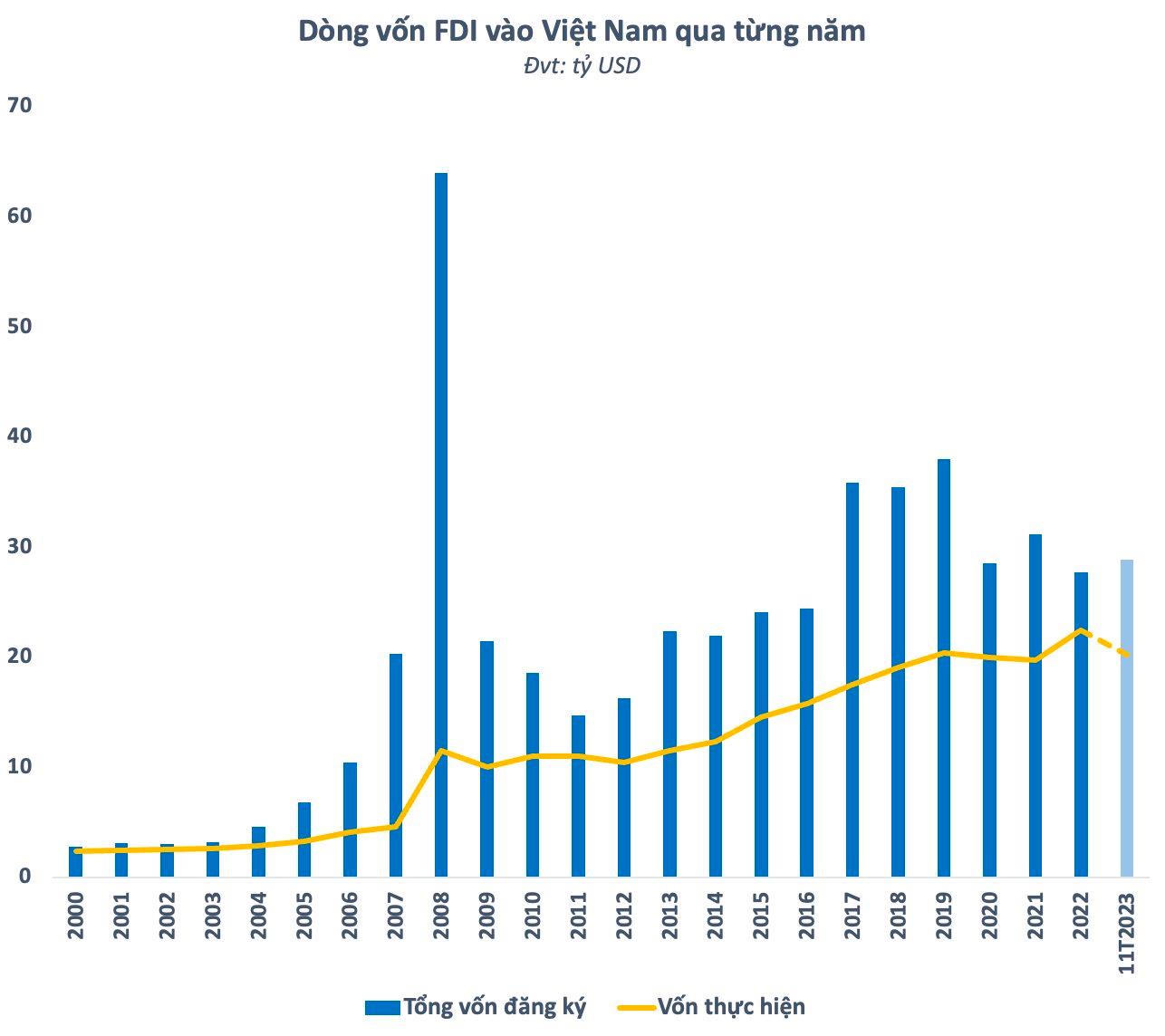

Trái ngược với xu hướng bán ròng triền miên của khối ngoại trên sàn chứng khoán, dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam lại không ngừng chảy vào Việt Nam. Theo Tổng cục Thống kê, FDI đăng ký vào Việt Nam tính đến ngày 20/11/2023 đạt gần 28,85 tỷ USD. Trong đó, vốn đầu tư thực hiện 11 tháng năm 2023 ước đạt 20,25 tỷ USD, tăng 2,9% so với cùng kỳ năm trước và là mức cao nhất của 11 tháng trong 5 năm qua.

Năm 2022 trước đó đánh dấu hành trình 35 năm thu hút FDI của Việt Nam với tổng vốn đăng ký đạt gần 27,72 tỷ USD và mức giải ngân đạt kỷ lục 22,4 tỷ USD, tăng 13,5% so với cùng kỳ. Lũy kế 35 năm, Việt Nam đã thu hút được gần 438,7 tỷ USD vốn FDI trong đó 274 tỷ USD đã được giải ngân.

Dòng vốn FDI có xu hướng tìm kiếm các cơ hội đầu tư lâu dài vào các lĩnh vực sản xuất. Trong đó, ngành công nghiệp chế biến, chế tạo đang dẫn đầu về thu hút FDI với tổng vốn đầu tư đăng ký luỹ kế trên các dự án còn hiệu lực lên đến hơn 260 tỷ USD, chiếm 59,3%. Theo sau lần lượt là các lĩnh vực như bất động sản; sản xuất và phân phối điện; dịch vụ lưu trú, ăn uống; xây dựng; bán buôn, bán lẻ phụ tùng ô tô; vận tải kho bãi; thông tin truyền thông; khai khoáng; hoạt động chuyên môn khoa học công nghệ...

Vì sao tiền ngoại từ chối mua trên sàn chứng khoán?

Có thể thấy, dòng vốn ngoại vẫn đổ vào Việt Nam nhưng đã có sự chọn lọc nhất định và đáng tiếc thị trường chứng khoán lại không phải là ưu tiên. Các lĩnh vực hấp dẫn nhà đầu tư nước ngoài như sản xuất, công nghiệp, công nghệ, y tế, chăm sóc sức khoẻ,… lại không có nhiều cổ phiếu trên sàn chứng khoán và tỷ trọng cũng rất hạn chế.

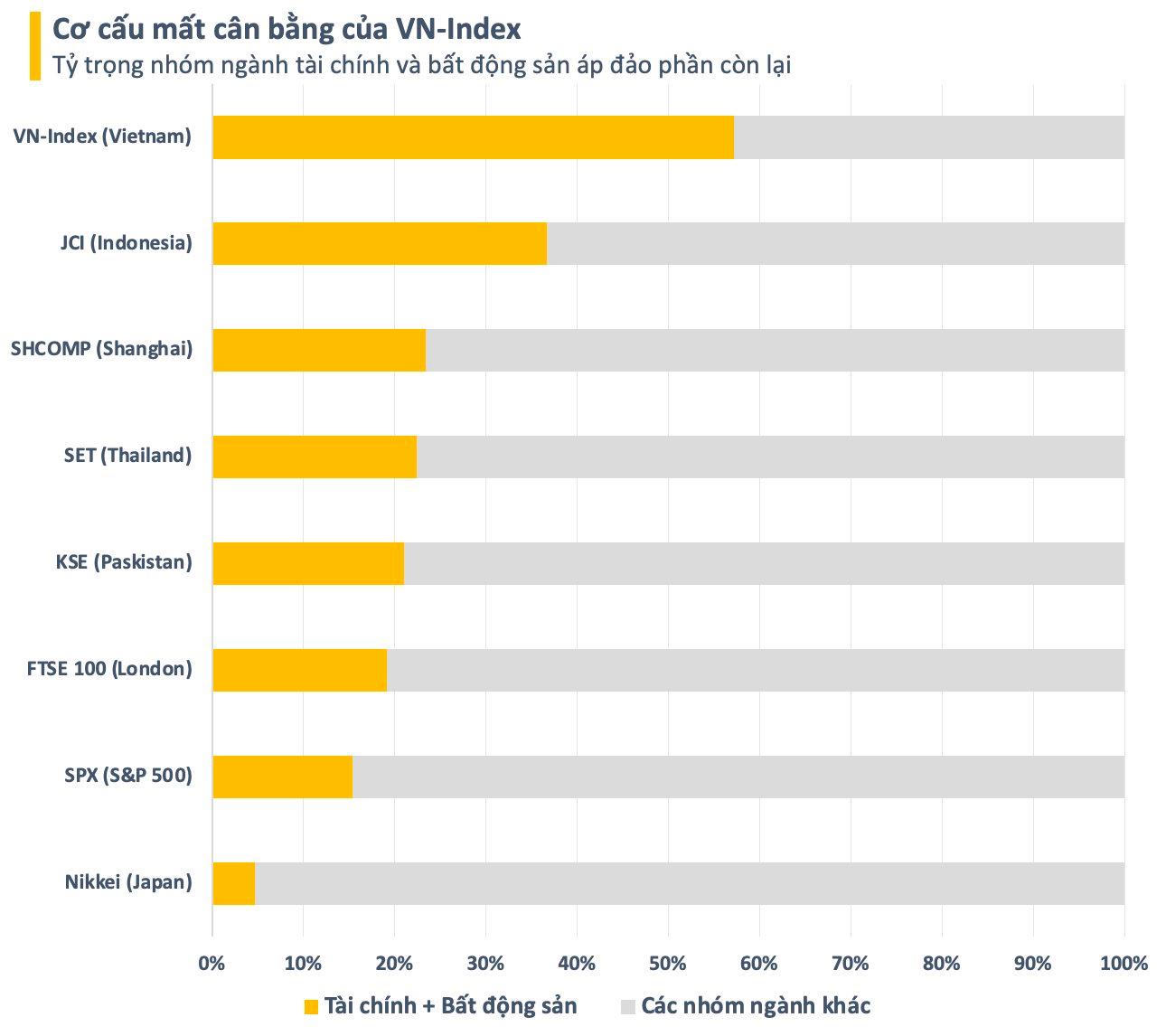

Trong khi đó, cơ cấu của chứng khoán Việt Nam gần như nghiêng hẳn về 2 nhóm tài chính và bất động sản với số lượng cổ phiếu và vốn hóa áp đảo. Theo dữ liệu từ Bloomberg, 2 nhóm ngành này (theo hệ thống phân ngành GICS) chiếm tổng tỷ trọng đến hơn 57% vốn hóa thị trường chứng khoán. Con số này cao hơn nhiều so với các thị trường trong khu vực như Thái Lan, Indonesia, Trung Quốc,… Nếu so với các thị trường hàng đầu trên thế giới, tỷ trọng này của Việt Nam thậm chí còn vượt trội hơn.

Thực tế, tài chính và bất động sản đều phục thuộc rất nhiều vào chu kỳ kinh tế và tăng trưởng tín dụng. Điều này khiến cho 2 nhóm cổ phiếu này có tính đầu cơ cao. Ngoài nhóm đầu tư chiến lược, dòng vốn ngoại chủ yếu lướt sóng, đánh nhanh rút gọn trên các cổ phiếu này. Trong khi đó, các nhóm có khả năng hút vốn ngoại bền vững lại có quá ít lựa chọn, một số thường xuyên trong tình trạng hết room.

Cơ cấu mất cân bằng khiến việc đa dạng các sản phẩm đầu tư trở nên khó khăn. Danh mục của các quỹ đầu tư chủ động lớn đều là những gương mặt quen thuộc. Các bộ chỉ số tham chiếu cho các quỹ ETF cũng “na ná” nhau với cơ cấu chủ yếu gồm cổ phiếu ngân hàng, chứng khoán, bất động sản. Nhà đầu tư gần như không có lựa chọn khác. Điều này khiến cho thị trường chứng khoán Việt Nam khó thu hút được dòng vốn ngoại trở lại mua qua sàn. Thay vào đó, nhà đầu tư nước ngoài muốn "rót tiền" vào Việt Nam những năm qua thường sẽ thông qua việc đầu tư FDI, hay các thương vụ thâu tóm, mua cổ phần chiến lược doanh nghiệp.

: Lợi nhuận nửa đầu năm 2026 tăng 300%")