Phú Tài (PTB): Đề ra mục tiêu tăng trưởng hai con số, 'đặt cược' vào mảng đá khi gỗ đối mặt nhiều biến số

Năm 2026, ban lãnh đạo doanh nghiệp tỏ ra thận trọng khi dự báo tăng trưởng mảng gỗ sẽ chậm lại.

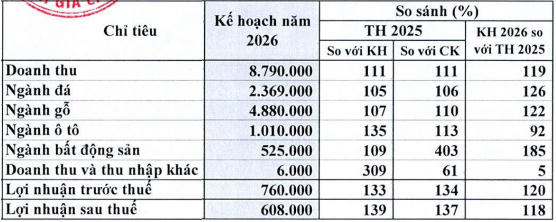

Trong tài liệu trình Đại hội đồng cổ đông thường niên 2026 vừa công bố, CTCP Phú Tài (mã ck: PTB) đề ra kế hoạch kinh doanh với mục tiêu doanh thu gần 8.800 tỷ đồng và lợi nhuận sau thuế 608 tỷ đồng, tăng lần lượt 19% và 18% so với năm trước.

Động lực chính vẫn đến từ hai lĩnh vực cốt lõi là gỗ và đá, dù triển vọng mỗi mảng đang cho thấy sự phân hóa rõ nét.

Gỗ xuất khẩu giảm tốc, áp lực thuế quan gia tăng

Mảng gỗ và nội thất tiếp tục chiếm tỷ trọng lớn trong cơ cấu doanh thu của Phú Tài. Trong năm 2025, lĩnh vực này ghi nhận kết quả tích cực nhờ làn sóng “front-loading”, khi các đối tác đẩy mạnh đơn hàng nhằm né tránh rủi ro thuế quan từ thị trường Mỹ.

Tuy nhiên, bước sang năm 2026, ban lãnh đạo doanh nghiệp tỏ ra thận trọng khi dự báo tăng trưởng mảng gỗ sẽ chậm lại. Các yếu tố hỗ trợ từ môi trường vĩ mô không còn duy trì như trước, trong khi nhu cầu từ thị trường xuất khẩu có dấu hiệu suy yếu. Dù thị trường nội địa vẫn đóng vai trò bổ trợ, nhưng chưa đủ tạo đột phá về lợi nhuận.

Rủi ro lớn nhất hiện nay đến từ chính sách thương mại của Mỹ. Theo doanh nghiệp, thông báo ngày 26/9/2025 của Tổng thống Donald Trump về việc áp thuế từ 30 - 50% đối với nhiều sản phẩm nội thất nhập khẩu đã tác động đáng kể đến triển vọng ngành. Đáng chú ý, các sản phẩm chủ lực như tủ bếp và nội thất phòng tắm - vốn đóng góp lớn vào doanh thu - lại nằm trong nhóm chịu mức thuế cao nhất.

Trong bối cảnh thị trường Mỹ chiếm tới 60 - 70% doanh thu mảng gỗ, việc phụ thuộc lớn vào một thị trường đang gia tăng rào cản thương mại khiến Phú Tài đối mặt áp lực không nhỏ. Các thị trường thay thế hiện vẫn chưa đủ quy mô để bù đắp.

Để ứng phó, Công ty cho biết đang chủ động đa dạng hóa thị trường, trong đó hướng tới Nhật Bản như một điểm đến tiềm năng. Đồng thời, doanh nghiệp tăng cường đổi mới sản phẩm, kiểm soát chi phí và tận dụng các hiệp định thương mại tự do như EVFTA nhằm mở rộng thị phần. Xu hướng dịch chuyển chuỗi cung ứng toàn cầu khỏi Trung Quốc sang Đông Nam Á cũng được xem là cơ hội dài hạn.

Mảng đá bước vào chu kỳ thuận lợi

Trái ngược với những thách thức của mảng gỗ, lĩnh vực đá xây dựng được kỳ vọng trở thành điểm sáng tăng trưởng trong giai đoạn tới. Theo đánh giá của Phú Tài, năm 2025 đánh dấu bước chuyển mạnh khi hàng loạt dự án hạ tầng trọng điểm bước vào giai đoạn thi công, kéo theo nhu cầu vật liệu xây dựng tăng cao.

Diễn biến này không chỉ tạo ra dư địa tiêu thụ lớn mà còn có thể dẫn đến tình trạng thiếu hụt nguồn cung, qua đó hỗ trợ giá đá tăng và cải thiện biên lợi nhuận cho các doanh nghiệp trong ngành.

Dù vậy, doanh nghiệp cũng lưu ý những thách thức đặc thù, nâng công suất mỏ, cũng như áp lực chi phí đầu vào do tiêu thụ nhiều năng lượng. Trong bối cảnh đó, chiến lược của Phú Tài là tập trung sở hữu các mỏ đá có trữ lượng lớn, vị trí thuận lợi gần các dự án hạ tầng nhằm đảm bảo nguồn cung ổn định và tối ưu chi phí vận chuyển.

Dự kiến huy động vốn, duy trì chính sách cổ tức

Bên cạnh kế hoạch kinh doanh, Phú Tài dự kiến trình cổ đông phương án chào bán gần 20,1 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 5:1, giá chào bán 12.000 đồng/cổ phiếu. Nếu triển khai thành công, Công ty có thể thu về khoảng 241 tỷ đồng, chủ yếu dùng để giảm dư nợ vay.

Về phân phối lợi nhuận, doanh nghiệp dự kiến chia cổ tức năm 2025 với tổng tỷ lệ 30%, bao gồm 5% bằng tiền mặt và 25% bằng cổ phiếu, thời gian thực hiện trong quý II/2026.

Trong bối cảnh hai mảng kinh doanh chủ lực diễn biến trái chiều, việc cân đối giữa duy trì thị phần xuất khẩu gỗ và tận dụng chu kỳ tăng trưởng của ngành đá sẽ là bài toán then chốt đối với Phú Tài trong năm 2026.

sắp trả cổ tức bằng tiền mặt tỷ lệ 100%, cao gấp 2,7 lần thị giá cổ phiếu")

: Lợi nhuận quý II/2026 đạt mức cao nhất 7 quý nhờ cải thiện biên lợi nhuận")

thay ghế Tổng giám đốc: Quyết định bổ nhiệm có hiệu lực trước khi người tiền nhiệm từ chức")

dự chi 135 tỷ đồng trả cổ tức")

bị phạt và truy thu thuế gần 104,8 triệu đồng")

dồn hơn 3.400 tỷ đồng đầu tư dự án hạ tầng số, hướng mốc doanh thu tỷ USD")

duy trì đà tăng trưởng hai chữ số")