Nợ xấu tăng vọt, lợi nhuận 2023 của VietCredit giảm mạnh xuống thấp nhất 4 năm

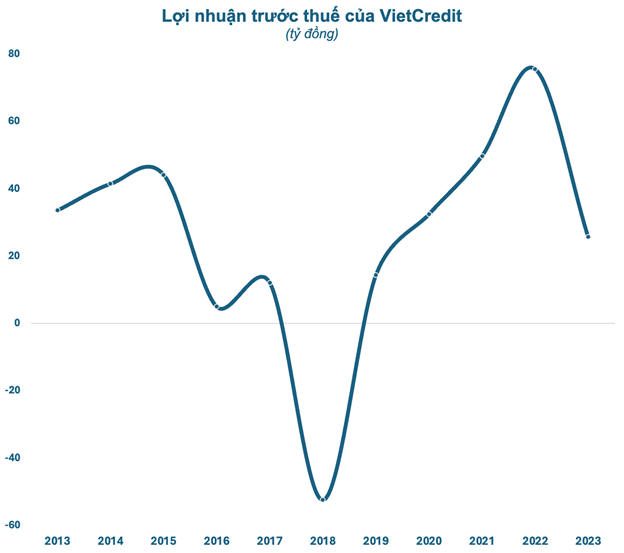

Lợi nhuận trước thuế năm 2023 của VietCredit chỉ đạt 25,7 tỷ đồng, giảm đến 66% so với năm 2022 và là mức lợi nhuận thấp nhất trong vòng 4 năm trở lại đây của VietCredit.

Lợi nhuận giảm mạnh, chỉ hoàn thành 1/4 kế hoạch

Theo báo cáo tài chính quý 4/2023, Công ty Tài chính Cổ phần Tín Việt (VietCredit – mã CK: TIN) ghi nhận thu nhập lãi thuần (nguồn thu chính của công ty) giảm 53,5% so với cùng kỳ, xuống còn 158 tỷ đồng.

Hoạt động dịch vụ, mua bán chứng khoán kinh doanh và mua bán chứng khoán đầu tư trong kỳ đều lỗ. Bù lại, VietCredit có khoản lãi thuần từ hoạt động khác tăng đột biến từ 44,7 tỷ cùng kỳ lên 404,6 tỷ đồng, chủ yếu đến từ hoạt động bán nợ.

Trong quý 4, chi phí dự phòng rủi ro tín dụng của VietCredit tăng gần 9% so với cùng kỳ, lên mức 224,6 tỷ đồng. Kết quả, công ty tài chính này lãi trước thuế 161,8 tỷ đồng, cao hơn nhiều khoản lỗ 25,7 tỷ cùng kỳ 2022.

Luỹ kế cả năm 2023, VietCredit ghi nhận thu nhập lãi thuần giảm 30% so với năm trước, còn 919 tỷ đồng. Lợi nhuận trước thuế chỉ đạt 25,7 tỷ đồng, giảm đến 66% so với năm 2022. Nguyên nhân do công ty tài chính này lỗ 2 quý liên tiếp 2-3/2023. Đây là mức lợi nhuận thấp nhất trong vòng 4 năm trở lại đây của VietCredit.

Năm 2023, công ty tài chính này đặt mục tiêu tổng lợi nhuận trước thuế tăng 41% so với năm 2022, lên gần 107 tỷ đồng. Với kết quả đạt được, VietCredit đã không hoàn thành kế hoạch đề ra khi chỉ thực hiện được khoảng 1/4 chỉ tiêu lợi nhuận cả năm.

Nợ xấu tăng nhanh

VietCredit tiền thân là Công ty Tài chính Cổ phần Xi măng (CFC) thành lập ngày 29/5/2008 với vốn điều lệ ban đầu là 300 tỷ đồng. Ba cổ đông sáng lập của công ty là Tổng Công ty Xi măng Việt Nam (Vicem) nắm 40%, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) sở hữu 11% và Tổng Công ty Thép Việt Nam (VNSteel) giữ 10,5% vốn điều lệ.

Năm 2010, công ty tăng vốn gấp đôi lên 604 tỷ đồng, với sự xuất hiện của một cổ đông lớn tư nhân là CTCP Vận tải và Thương mại Quốc tế (ITC) nắm 16,86% vốn. Đến năm 2014, nhóm Bản Việt bắt đầu xuất hiện tại CFC, khi Ngân hàng TMCP Bản Việt (VietCapital Bank) trở thành cổ đông lớn, nắm giữ 10,99% cổ phần.

Năm 2015, VNSteel và ITC thoái hết vốn, CFC có thêm một cổ đông lớn, nắm giữ 4,96% là CTCP Quản lý Quỹ đầu tư Chứng khoán Bản Việt (VCAM). Sau đó, các cổ đông lớn còn lại cũng lần lượt thoái vốn. Đến năm 2018, công ty chỉ còn ghi nhận Vicem là cổ đông lớn duy nhất với tỷ lệ tròn 15%, và duy trì cho đến nay.

Tháng 5/2018, công ty chính thức tham gia vào thị trường tài chính tiêu dùng. Đến ngày 18/6/2018, NHNN đã cấp đổi giấy phép thành lập và hoạt động cho Công ty tài chính cổ phần Xi Măng. Theo đó, công ty đổi tên thành Công ty Tài chính Cổ phần Tín Việt (VietCredit), đồng thời tăng vốn điều lệ lên gần 688 tỷ đồng.

Mặc dù đã thoái hết vốn trên danh nghĩa nhưng “bóng dáng” nhóm Bản Việt vẫn còn tại VietCredit. Ông Nguyễn Đức Phương, Chủ tịch HĐQT VietCredit từng là Giám đốc tư vấn doanh nghiệp của CTCP Chứng khoán Bản Việt (Vietcap) rồi Giám đốc chi nhánh Hà Nội của VietCapital Bank, trước khi đảm trách vai trò Chủ tịch HĐQT của VietCredit từ tháng 4/2017. Trong Ban điều hành, ông Hồ Minh Tâm, Tổng giám đốc kiêm Thành viên HĐQT VietCredit cũng có 4 năm đảm trách vai trò Phó Tổng Giám đốc VietCapital Bank.

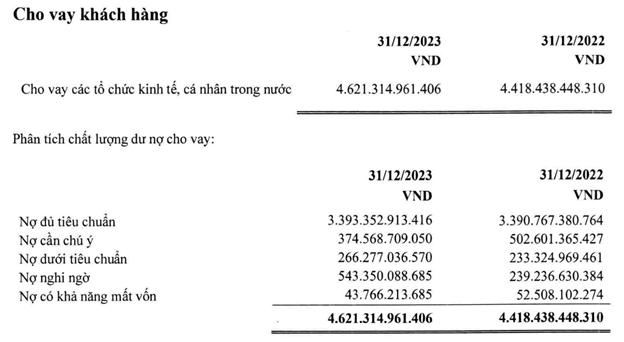

Đến cuối năm 2023, tổng tài sản của VietCredit ở mức 6.852 tỷ đồng, tăng gần 4,8% so với đầu năm. Trong đó, cho vay khách hàng chiếm đến 67% với số dư cuối kỳ đạt 4.621 tỷ đồng, tăng 4,6% so với đầu năm. Tuy nhiên, chất lượng tín dụng của công ty tài chính này đã đi xuống rõ rệt.

Thời điểm 31/12/2023, tổng số dư nợ xấu của VietCredit ở mức 853 tỷ đồng, tăng 62,5% so với đầu năm. Tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tăng mạnh từ 11,9% hồi đầu năm lên 18,5% vào cuối năm.

Trong cơ cấu, nợ nghi ngờ (nhóm 4) tăng vọt 127% lên hơn 543 tỷ đồng, chiếm 64% tổng nợ xấu. Nợ dưới tiêu chuẩn (nhóm 3) tăng nhẹ trong khi nợ có khả năng mất vốn (nhóm 5) giảm nhẹ so với đầu năm. Thời điểm cuối năm 2023, VietCredit dự phòng rủi ro cho vay khách hàng đến hơn 437 tỷ đồng, tăng 56% so với hồi đầu năm.

")

sắp phát hành hơn 177 triệu cổ phiếu trả cổ tức")

chốt ngày nhận cổ tức bằng tiền mặt, đặt mục tiêu lãi 50 tỷ đồng")

có 01 năm để cải thiện điều kiện công ty đại chúng")

trở thành cổ đông lớn tại Tập đoàn PC1")

sắp nhận được 40 tỷ đồng tiền trả cổ tức")

tự tin đặt mục tiêu tăng trưởng cao năm 2026")