Bứt phá ngoạn mục, vốn hóa Masan tăng thêm 1 tỷ USD chỉ trong ít phiên giao dịch đầu tháng 10

Cũng trong khoảng thời gian này, MSN là cổ phiếu có tác động tích cực nhất tới thị trường khi đóng góp 6,7 điểm trên tổng mức tăng 24,65 điểm của VN-Index.

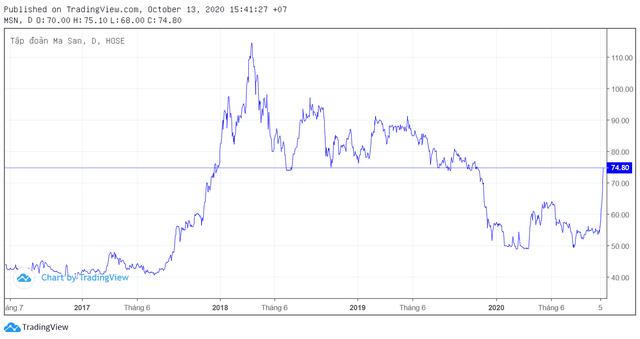

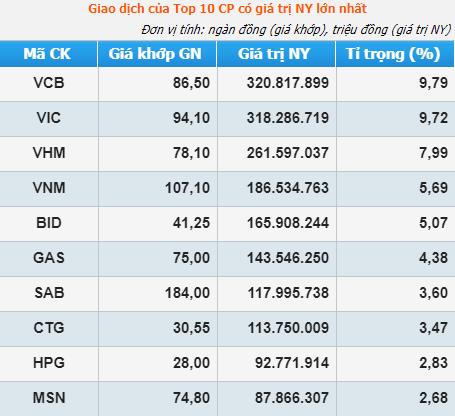

Từ đầu tháng 10 tới nay, Masan (MSN) là một trong những cổ phiếu thu hút dòng tiền hàng đầu thị trường chứng khoán Việt Nam. Kết thúc phiên giao dịch 13/10, thị giá MSN đạt 74.800 đồng/cổ phiếu, tương ứng vốn hóa thị trường 87.866 tỷ đồng, tăng 23.728 tỷ đồng (~ 1 tỷ USD) so với đầu tháng.

Cũng trong khoảng thời gian này, MSN là cổ phiếu có tác động tích cực nhất tới thị trường khi đóng góp 6,7 điểm trên tổng mức tăng 24,65 điểm của VN-Index.

Nhịp bứt phá ngoại mục từ đầu tháng 10 tới nay đã giúp Masan trở lại top 10 doanh nghiệp vốn hóa lớn nhất thị trường chứng khoán Việt Nam. Dữ liệu từ Forbes cho biết giá trị tài sản của ông Nguyễn Đăng Quang, chủ tịch HĐQT Masan tại ngày 13/10 lên 1,2 tỷ USD và là người giàu thứ 2.010 trên thế giới.

Theo đánh giá của CTCK Phú Hưng (PHS), sự bứt phá của các mảng kinh doanh cốt lõi là điểm nhấn trong hoạt động kinh doanh của Masan trong giai đoạn cuối năm nay.

Với Masan Consumer Holding (MCH), PHS kỳ vọng thành viên này sẽ tăng trưởng nhờ chiến lược cao cấp hóa sản phẩm và chiến lược đô thị hóa. Cụ thể, MCH đã ra mắt nhiều sản phẩm mới ở nhiều ngành hàng như gia vị (nước mắm Chin-su Cá Cơm Mùa Xuân – phân khúc thượng hạng), thực phẩm tiện lợi (phở Chin-su, cháo Chin-su), nước uống tăng lực (Hổ Vằn) và thịt chế biến (thương hiệu Ponnie) là động lực chính thúc đẩy tăng trưởng doanh thu trong quý 2 và kỳ vọng sẽ phát huy hiệu quả hơn nữa trong nửa cuối năm 2020.

Ngoài ra, chiến lược đô thị hóa và thương mại điện tử đang tăng tốc trong quý 2 khi doanh số kênh bán lẻ hiện đại (Modern Trade) tăng trưởng 45% so với cùng kỳ. Masan dự kiến doanh thu thuần của MCH năm 2020 tăng 15% với chiến lược tiếp tục xu hướng cao cấp hóa danh mục sản phẩm trong ngành hàng gia vị và thực phẩm tiện lợi.

Xem thêm:

Với Masan Meat Life (MML), PHS đánh giá phân khúc thịt mát là một phần trong nỗ lực của MML nhằm tạo ra giá trị cao hơn và cải thiện tỷ lệ hoạt động của công ty. Ban điều Hành dự kiến tiếp tục đổi mới và tung sản phẩm thịt chế biến ra thị trường.

MML đang tìm các giải pháp thay thế mang tính chiến lược để xây dựng mô hình chuỗi cung ứng bền vững hơn nhằm hạn chế rủi ro từ biến động giá heo hơi. Ban lãnh đạo MML tin tưởng rằng giá heo hơi sẽ quay trở lại mức bình thường trong 6-12 tháng tới khi tổng đàn heo đã tăng 30% vào tháng 4/2020 so với tháng 12/2019.

MSN đặt mục tiêu doanh thu thịt đóng góp 20% vào doanh thu thuần của MML. Biên lợi nhuận được kỳ vọng sẽ cải thiện khi danh mục thịt chế biến phát triển và mô hình chuỗi cung ứng bền vững được hoàn thiện, nhờ đó MML tăng tính chủ động và ở vị thế tốt hơn khi có biến động trong ngắn hạn hay thay đổi đột ngột giá cả đầu vào.

Ngoài ra, số lượng điểm bán của MEATDeli dự kiến đạt hơn 2.000 điểm thông qua gia tăng độ phủ tại các cửa hàng Vinmart+, mạng lưới đại lý và mở rộng chuỗi cửa hàng MEATDeli. Ban lãnh đạo MSN nhận định rằng mảng kinh doanh thịt tăng quy mô và doanh số thức ăn chăn nuôi hồi phục khi nông dân bắt đầu tái đàn heo trở lại trong quý 3 sẽ tác động tích cực đến tình hình kinh doanh của MML.

Với Masan Resource (MSR), sau khi hoàn tất thương vụ mua lại nền tảng kinh doanh Vonfam của Tập đoàn H.C Starck vào ngày 10/06/2020 và đổi tên thành Masan High-Tech Materials (MHT). Ban lãnh đạo tin rằng giao dịch này mang đến cho Masan Resource (MHT) lợi thế cạnh tranh trên toàn cầu trong dài hạn và mở rộng quy mô thị trường đầu ra từ 1,3 tỷ USD lên 4,6 tỷ USD.

Trong khi đó, PHS đánh giá Vincommerce (VCM) là nền tảng bán lẻ tiêu dùng nhiều tiềm năng và các chỉ số tài chính đang dần được cải thiện. PHS ước tính biên EBITDA của VCM đạt -5% trong năm 2020, tăng 3% so với năm trước đó.

tăng gần 34%, khối tài sản cán mốc 12 tỷ USD")

gom lượng lớn cổ phiếu giữa lúc doanh nghiệp báo lãi tăng bằng lần và vướng truy thu thuế")

chi gần 1.500 tỷ đồng tất toán trái phiếu trước hạn, lợi nhuận bán niên tăng mạnh")

tăng vọt 83% trong nửa đầu năm, nợ xấu giảm mạnh")