Yuanta Research: Vốn FDI tăng vọt 35%, định giá VN-Index hấp dẫn ở mức 12,6 lần

Báo cáo chiến lược của Yuanta Research ghi nhận điểm sáng vĩ mô từ dòng vốn FDI tăng 35% và sự hạ nhiệt của tỷ giá. Chỉ số VN-Index khép lại tuần giao dịch đầu tháng 6/2026 tại mức 1.839 điểm với định giá P/E dự phóng 12,6 lần, duy trì sức hấp dẫn lớn đối với thị trường chứng khoán bất chấp áp lực thanh khoản liên ngân hàng và việc khối ngoại xả ròng.

Dòng vốn FDI bứt phá và định giá thị trường duy trì sức hấp dẫn

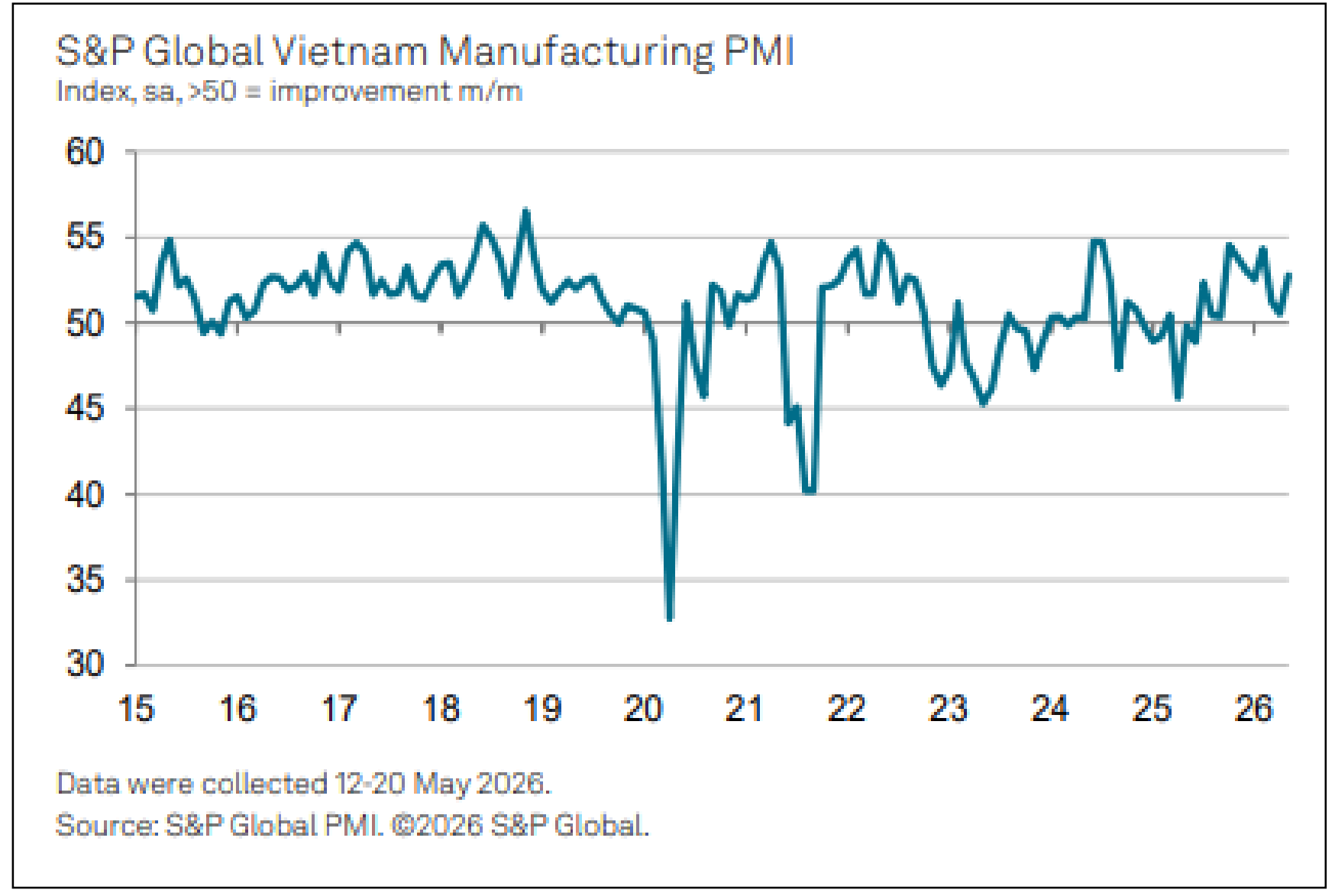

Chỉ số quản trị mua hàng (PMI) ngành sản xuất tháng 5/2026 đạt 52,8 điểm, thiết lập mức cao nhất từ tháng 2/2026. Điểm sáng vĩ mô xuất hiện khi dòng vốn FDI đăng ký 5 tháng đầu năm tăng 35% so với cùng kỳ năm trước, đạt 24,81 tỷ USD. Dòng vốn tập trung vào các dự án mới của Singapore, Hàn Quốc và ghi nhận sự gia tăng mạnh mẽ từ Trung Quốc với tỷ trọng 12,1% tổng FDI. Trên thị trường tiền tệ, áp lực tỷ giá suy giảm khi mức chênh lệch giá USD giữa thị trường tự do và hệ thống ngân hàng thu hẹp về gần bằng không. Tỷ giá tại các ngân hàng thương mại giảm 14 điểm cơ bản so với đầu năm. Thanh khoản liên ngân hàng có dấu hiệu căng thẳng khi Ngân hàng Nhà nước hút ròng 8.000 tỷ đồng, đẩy lãi suất qua đêm có thời điểm vọt lên mức 10,6%, buộc cơ quan điều hành phải can thiệp bằng nghiệp vụ hoán đổi ngoại hối để kéo lãi suất hạ nhiệt về 5,5%.

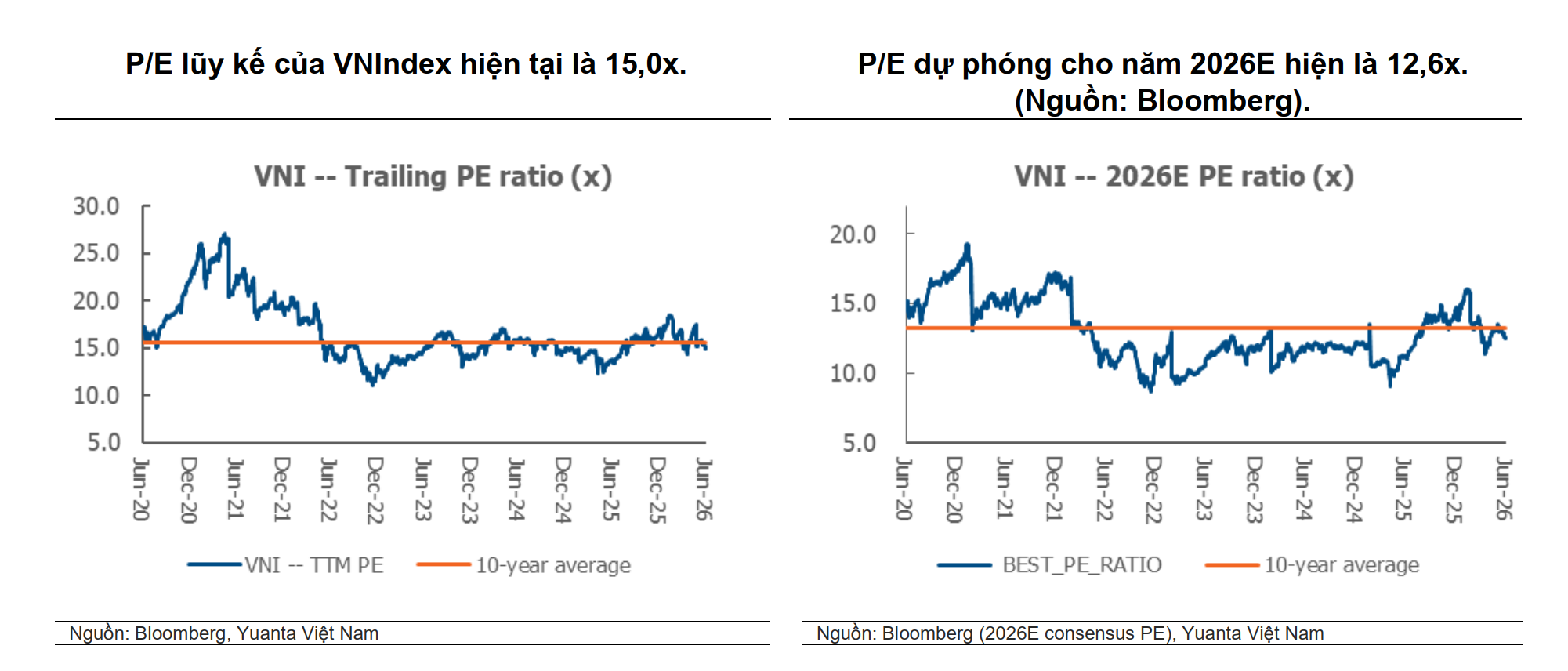

Trên thị trường chứng khoán, chỉ số VN-Index đóng cửa tuần giao dịch ở mức 1.839 điểm, giảm 1,3% nhưng vẫn dao động an toàn trong biên độ tích lũy từ đầu năm. Bất chấp việc khối ngoại tiếp đà bán ròng 2,7 tỷ USD từ đầu năm và thanh khoản giao dịch bình quân rơi xuống mức thấp kỷ lục 747 triệu USD, định giá P/E lũy kế của thị trường Việt Nam vẫn neo ở mức 15 lần, tương đương mức trung bình khu vực. Mức P/E dự phóng cho năm 2026 duy trì ở mức 12,6 lần, phản ánh trực tiếp kỳ vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết.

FDI tăng vọt 35%, doanh nghiệp thép và bất động sản khu công nghiệp đón cơ hội

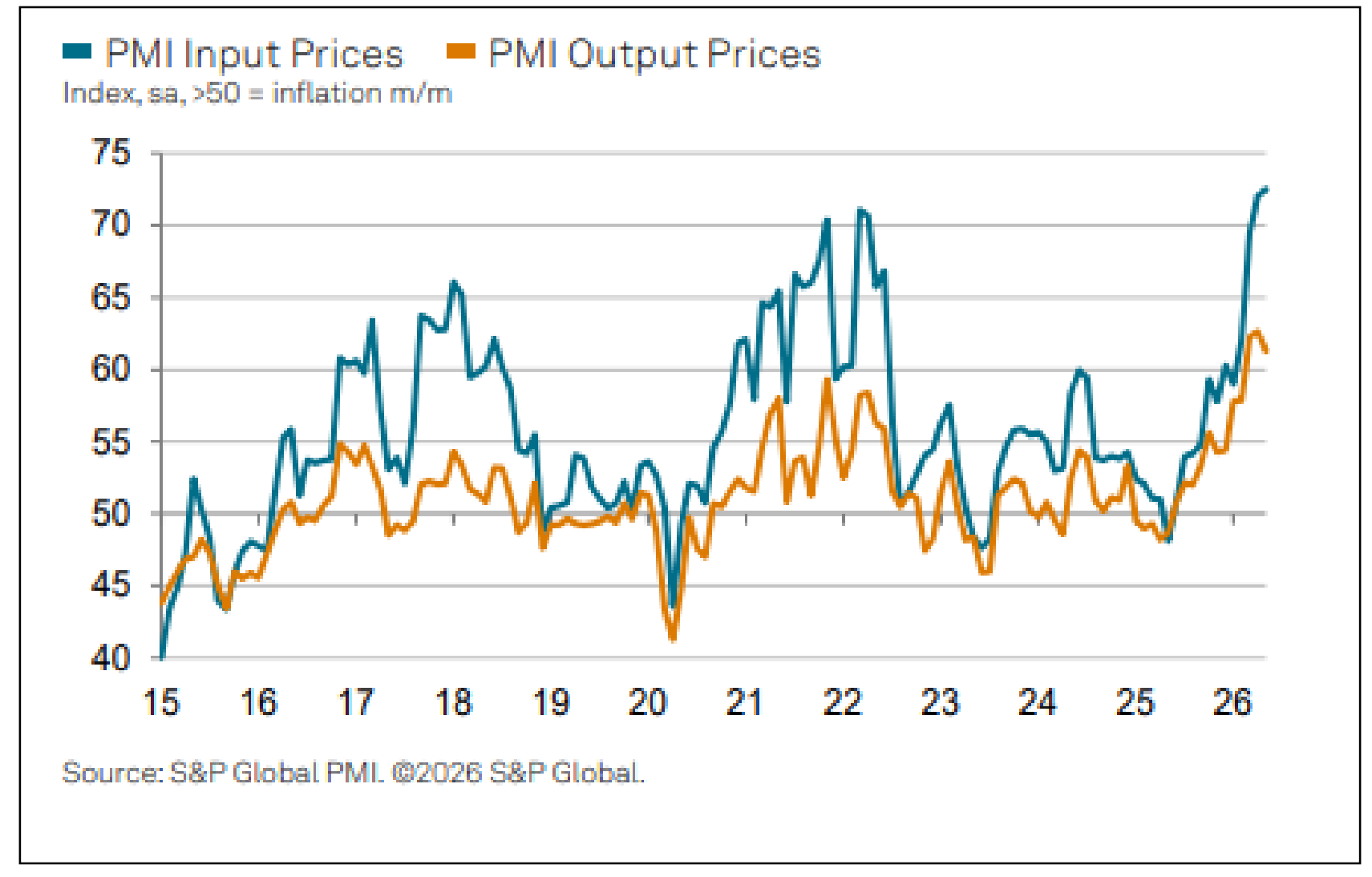

Chỉ số quản trị mua hàng (PMI) ngành sản xuất tháng 5/2026 đạt 52,8 điểm, mức cao nhất từ tháng 2/2026. Sự phục hồi này đi kèm rủi ro áp lực lạm phát khi giá nguyên vật liệu đầu vào chạm mức cao kỷ lục trong 15 năm qua, kích thích nhu cầu tích trữ hàng tồn kho của doanh nghiệp.

Điểm sáng vĩ mô đến từ dòng vốn FDI đăng ký 5 tháng đầu năm tăng vọt lên 24,81 tỷ USD, cao hơn 35% so với cùng kỳ năm trước. Dòng vốn chủ yếu đến từ các dự án mới của Singapore và Hàn Quốc, đồng thời ghi nhận sự gia tăng mạnh mẽ từ Trung Quốc với tỷ trọng 12,1% tổng FDI.

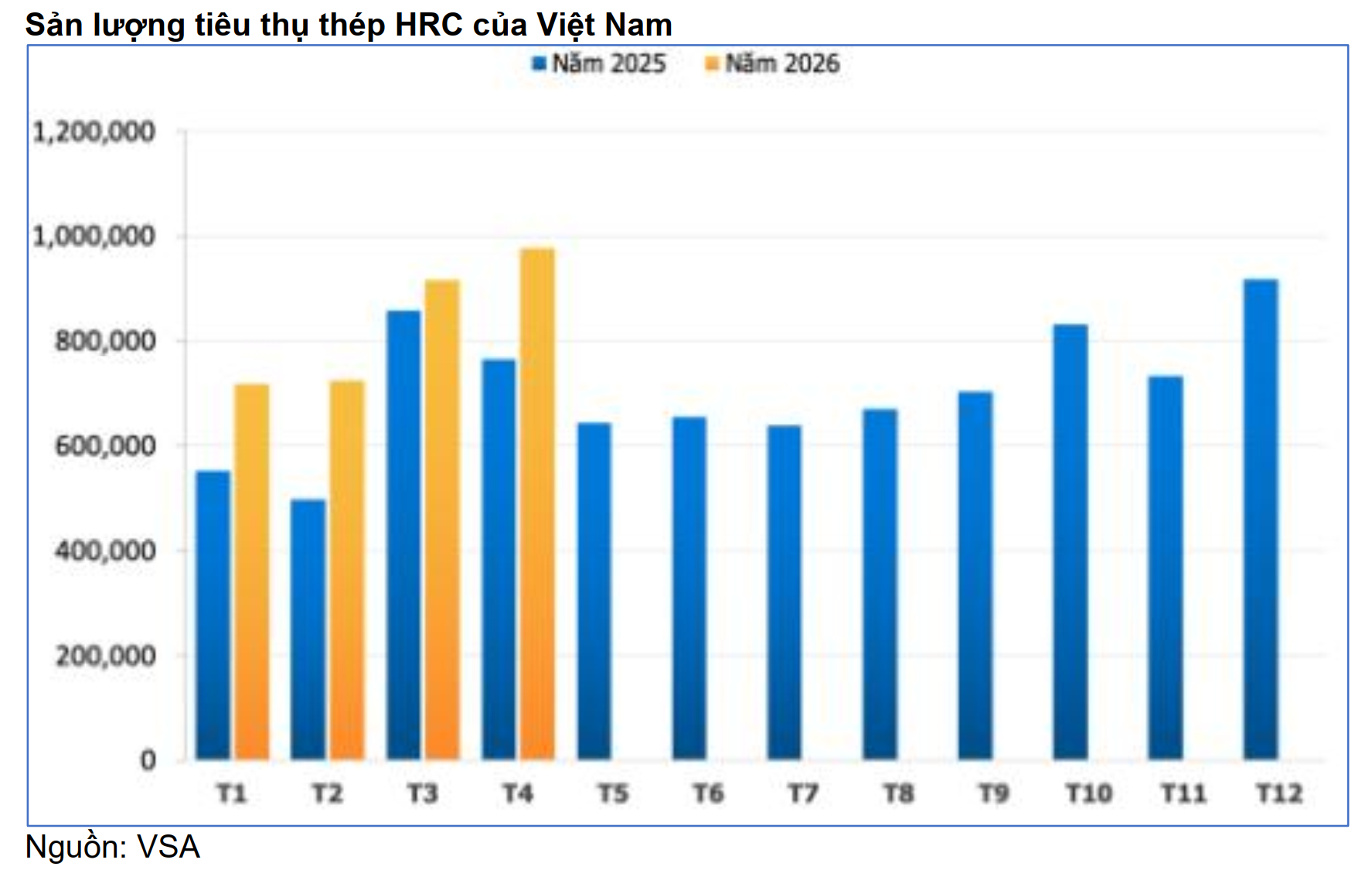

Phân tích theo nhóm ngành, các doanh nghiệp thép trong nước đang được hưởng lợi khi căng thẳng địa chính trị Mỹ - Iran làm gián đoạn nguồn phôi thép phiến toàn cầu. Sản lượng tiêu thụ thép cuộn cán nóng (HRC) nội địa tăng 25% trong 4 tháng đầu năm do các nhà sản xuất hạ nguồn tăng cường nhập khẩu để thay thế.

Ở mảng logistics, cổ phiếu HAH của doanh nghiệp nắm giữ 30% thị phần vận tải container đường biển tiếp tục ghi nhận lợi nhuận quý 1/2026 tăng 28% nhờ giá cước leo thang. Với mức P/E 7 lần và ROE 29%, mã cổ phiếu này đang có định giá rẻ so với trung bình ngành. Ngành dầu khí cũng ghi nhận kết quả đàm phán thành công lô hàng 2 triệu thùng dầu thô từ Iraq đi qua eo biển Hormuz với giá cạnh tranh, bảo đảm nguồn nguyên liệu vận hành 10 ngày cho nhà máy Lọc hóa dầu Nghi Sơn.

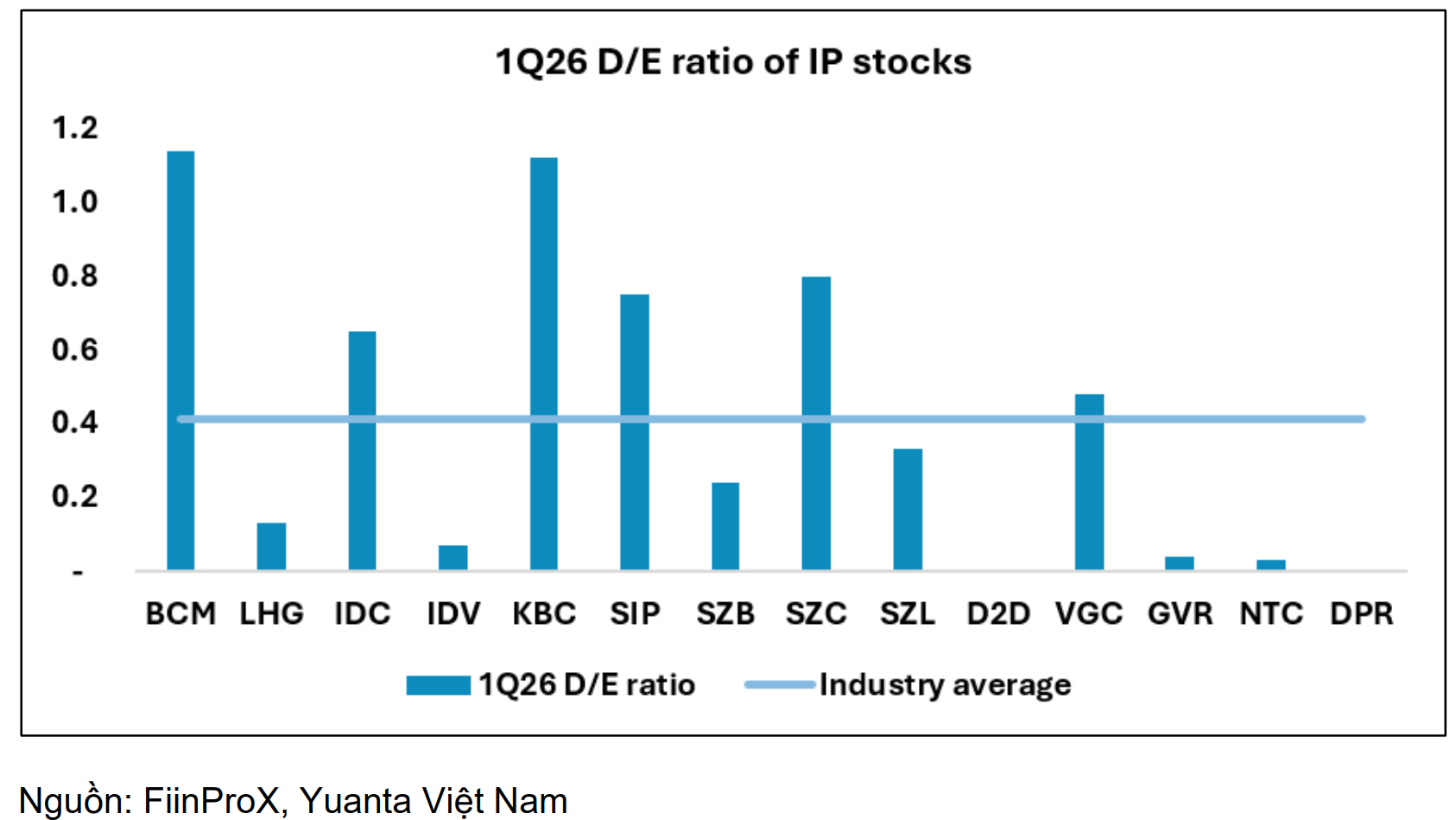

Đối với nhóm bất động sản khu công nghiệp, Thông tư 4551/NHNN-CSTT của Ngân hàng Nhà nước cho phép loại trừ dư nợ vay phát triển nhà ở xã hội và khu công nghiệp ra khỏi giới hạn tăng trưởng tín dụng bất động sản năm 2026. Quy định mới tạo lợi thế tiếp cận vốn trực tiếp cho các doanh nghiệp có tỷ lệ đòn bẩy cao như BCM, IDC, KBC, SIP, SZC và VGC.

Ở hướng ngược lại, ngành xuất khẩu dệt may và pin năng lượng mặt trời đối mặt rủi ro bị Mỹ áp thuế bổ sung 12,5% do phụ thuộc hơn 60% nguyên liệu nhập khẩu từ Trung Quốc. Nhóm bất động sản nhà ở tại Hà Nội cũng chịu áp lực từ các đề xuất áp thêm phí cho dự án gắn với giao thông công cộng và hạn chế chuyển nhượng căn hộ dự án hỗn hợp trong 3 năm đầu, thu hẹp dư địa nới lỏng chính sách cho toàn ngành.

nói gì khi tiếp tục bị cảnh báo?")

vẫn sụt giảm?")

báo lỗ hơn 40 tỷ đồng quý II/2026, mới hoàn thành 15% kế hoạch năm")

bị bán giải chấp cổ phiếu khi LCG mất gần 30% thị giá")