VIB dẫn đầu ngành ngân hàng trong Top 50 Công ty kinh doanh hiệu quả nhất Việt Nam 2023

Ngày 16/9 vừa qua, Tạp chí Nhịp Cầu Đầu Tư (NCĐT) cùng Công ty Chứng khoán Thiên Việt thực hiện đã tổ chức sự kiện Lễ Vinh danh “Top 50 Công ty Kinh doanh Hiệu quả nhất Việt Nam 2023” với 7 đại diện đến từ ngành ngân hàng, bao gồm: VIB, LPBank, ACB, TPBank, HDBank, Techcombank và Vietcombank. VIB tiếp tục dẫn đầu ngành trong bảng xếp hạng năm nay.

TOP50 được đánh giá trên cơ sở đo lường kết quả kinh doanh các công ty liên tiếp 3 năm, dựa vào 3 chỉ số tăng trưởng: doanh thu, lợi nhuận trên vốn chủ sở hữu (ROE) và lợi nhuận trên cổ phiếu. Với sự tham vấn của các chuyên gia kinh tế, kinh doanh hàng đầu từ Trường Kinh doanh Harvard, kết quả đo lường nhằm đánh giá khách quan năng lực quản trị của các doanh nghiệp Việt Nam.

Tính đến tháng 3/2023, giá trị vốn hóa TOP50 đạt khoảng 80 tỷ USD, chiếm 34% giá trị vốn hóa toàn thị trường. Xét về hiệu quả hoạt động thông qua tỉ suất lợi nhuận trên vốn chủ sở hữu (ROE), ROE TOP50 trung bình đạt 19%, cao hơn khoảng 1,8 lần ROE toàn thị trường niêm yết (11%).

Doanh thu TOP50 đạt gần 42 tỷ USD, tăng trưởng 3,4% so với năm 2021, chiếm 21,6% doanh thu toàn thị trường niêm yết. Lợi nhuận sau thuế đạt gần 7,8 tỷ USD, chiếm 40% lợi nhuận sau thuế toàn thị trường niêm yết và cao hơn 7,3 lần so với mức tăng 5,4% của thị trường.

Nhóm ngân hàng có đến 7 đại diện trong Top50 năm nay, trong đó, VIB đang là đơn vị dẫn đầu ngành.

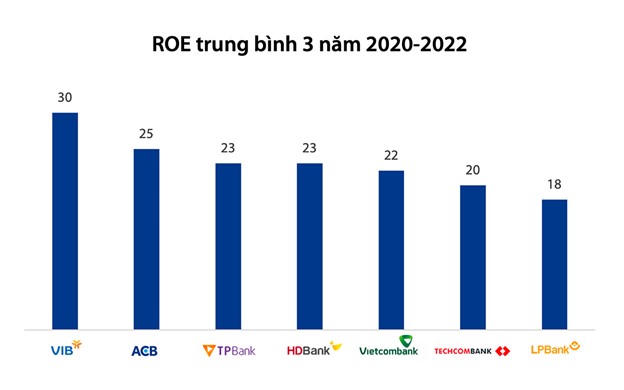

Trong 3 năm 2020-2022, chỉ số ROE của VIB vượt trội với tỷ lệ trung bình đạt tới 30%, trong khi ACB là 25%, TPBank (23%), HDBank (23%), Vietcombank (22%), Techcombank (20%), LPBank (18%).

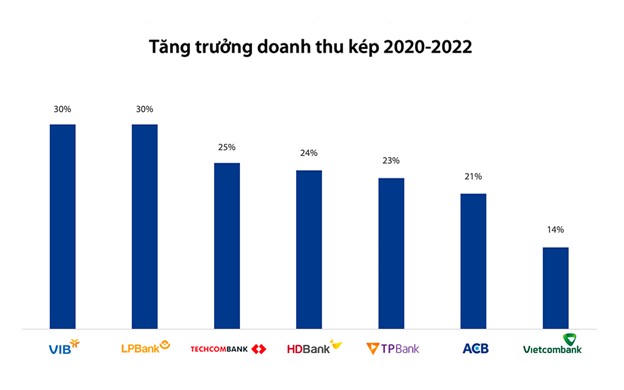

Về doanh thu, VIB tăng trung bình 30%/năm, cao nhất trong số 7 đại diện của ngành ngân hàng trong Top50. Trên phương diện giá cổ phiếu, tỷ suất lợi nhuận cổ phiếu VIB mang lại cho nhà đầu tư trong giai đoạn 2020 – 2022 là 82%.

Không chỉ đứng đầu ngành ngân hàng trong Top 50 Công ty Kinh doanh Hiệu quả nhất Việt Nam 2023, VIB cũng vừa được Vietnam Report đưa vào danh sách Top10 Công ty Đại chúng uy tín và hiệu quả năm 2023, cùng với các đại diện tiêu biểu khác của ngành như Vietcombank, Techcombank, MB, ACB và HDBank.

VIB luôn được các tổ chức xếp hạng và giới phân tích đánh giá cao về hiệu quả kinh doanh nhờ tỷ trọng cho vay bán lẻ cao nhất hệ thống.

Theo Chứng khoán MB (MBS), yếu tố quan trọng giúp ROE của VIB được duy trì ở mức cao so với toàn ngành trong nhiều quý liên tục (29-30%) đến từ nguồn thu ngoài lãi dồi dào được phát sinh trên nguồn vốn chủ có sẵn mà không cần gia tăng thêm nguồn vốn chủ sở hữu. Trong đó, nguồn thu phí thẻ sẽ là một ưu thế của VIB nhờ tận dụng được hiệu quả từ chuyển đổi số trên nền tảng tệp khách hàng bán lẻ lớn.

“VIB vẫn đang tập trung nguồn lực nhằm gia tăng hơn nữa thị phần kinh doanh thẻ, ngoài ra còn tận dụng lợi thế đến từ danh mục cho vay bán lẻ lớn nhằm tăng cường hoạt động bán chéo và tung ra các sản phẩm thẻ có tính sáng tạo nhằm duy trì tốc độ tăng trưởng mảng kinh doanh này”, MBS nhận định.

Bên cạnh đó, với tỷ trọng dư nợ bán lẻ chiếm tới gần 87% tổng danh mục cho vay, VIB là một trong những ngân hàng có rủi ro tín dụng tập trung thấp nhất thị trường. Trong đó, hơn 90% khoản vay có tài sản đảm bảo (TSBĐ) chủ yếu là nhà ở, đất ở với đầy đủ pháp lý và có tính thanh khoản tốt.

Với dự báo tăng trưởng tín dụng sẽ khởi sắc trong nửa cuối năm nay khi các biện pháp hỗ trợ kinh tế như giảm lãi suất, thuế VAT, đầu tư công,.. bắt đầu phát huy hiệu quả, giới phân tích kỳ vọng những ngân hàng có tỷ lệ cao về cho vay bán lẻ như VIB có nhiều lợi thế để cải thiện tăng trưởng tín dụng và hiệu quả kinh doanh khi Việt Nam đang dần bước vào giai đoạn phục hồi ban đầu.

: Đổi mới, sáng tạo để mang đến dịch vụ chất lượng cao")

: Kết nối giao thương, thương mại hóa các sản phẩm AI")