VCSC: Lợi nhuận 2023 của Hoá chất Đức Giang (DGC) có thể sụt giảm phân nửa so với cùng kỳ

Chứng khoán Bản Việt (VCSC) dự báo lợi nhuận sau thuế quý 1/2023 của DGC có thể tiếp tục giảm 50% so với cùng kỳ và giảm 30% so với quý trước.

CTCP Tập đoàn Hóa chất Đức Giang (HoSE: DGC)đã báo cáo kết quả kinh doanh năm 2022, lợi nhuận sau thuế đạt 6.040 tỷ đồng, tăng gấp 2,4 lần và là kỷ lục mới trong lịch sử hoạt động của DGC.

Tuy nhiên, nếu xét theo quý, với mức lãi sau thuế 1.123 tỷ trong quý 4/2022, Đức Giang ghi nhận quý thứ ba liên tiếp lợi nhuận “đi lùi” so với quý trước đó.

Trong báo cáo phân tích mới đây, Chứng khoán Bản Việt (VCSC) dự báo lợi nhuận sau thuế quý 1/2023 của DGC có thể giảm 50% so với cùng kỳ và giảm 30% so với quý trước do nhu cầu và giá cả hàng hóa thấp hơn dự kiến, đặc biệt từ Ấn Độ, cũng như sự đóng góp chậm hơn dự kiến của nguồn quặng apatit đầu vào giá rẻ mới.

Song, lợi nhuận sau thuế của có thể phục hồi 10% – 30% so với quý trước trong quý 2 nhờ tiết kiệm chi phí từ quặng apatit mới và tiêu thụ hết hàng tồn kho đầu vào chi phí cao trong khi giá bán đi ngang.

Ấn Độ hiện là thị trường chiếm 1/3 doanh số mảng hóa chất phốt pho công nghiệp (IPC) của Hóa chất Đức Giang. Khách hàng từ quốc gia này thường mua các sản phẩm tầm trung, tầm thấp so với các sản phẩm cao cấp mà khách hàng Đông Á yêu cầu. Nhu cầu của Ấn Độ yếu đi ảnh hưởng đến sản lượng và giá bán IPC.

VCSC ước tính, giá bán trung bình của phốt pho vàng (P4) của Hóa chất Đức Giang đã giảm xuống còn 5.200 USD/tấn vào đầu năm 2022 so với mức đỉnh vào giữa năm 2022 là 6.700 USD/tấn. Do đó, sản lượng bán IPC và chênh lệch giá có thể giảm lần lượt 15%, 9% trong năm nay và giá bán IPC trung bình sẽ về mốc 4.500 USD/tấn.

Ngoài ra, mảng phốt phát nông nghiệp (AP) cũng được dự báo giảm khi nhu cầu đi xuống nhưng sẽ được bù đắp một phần nhờ sản lượng phục hồi. Theo Hiệp hội Phân bón Quốc tế, lượng tiêu thụ phân lân toàn cầu đã giảm 9% trong năm 2022 so với năm 2020 do giá phân bón đã duy trì ở mức cao trong thời gian dài nhưng có thể phục hồi 4% so với cùng kỳ trong năm nay do giá đã điều chỉnh.

Giá axit photphoric trích ly (WPA) tại Ấn Độ đã giảm từ mức đỉnh vào giữa năm 2022 là 800 USD xuống còn 460 USD/tấn (hàm lượng P2O5 50%). Trong khi đó, giá nguyên vật liệu đầu vào có mức giảm thấp hơn, khiến đà giảm chênh lệch giá diễn ra nhanh hơn dự kiến. VCSC dự báo mức chênh lệch giá WPA của DGC trong năm 2023 sẽ giảm 40% so với cùng kỳ do được bù đắp một phần nhờ sản lượng bán AP phục hồi 10%.

Những rủi ro DGC cần đối diện trong năm nay bao gồm chênh lệch giá thị trường giảm mạnh hơn dự kiến; thay đổi chính sách xuất khẩu photpho trong và ngoài nước; giá điện đầu vào cao hơn; rủi ro triển khai của dự án CAV (dự án xút-clo-viny) sắp tới và sự cố môi trường tiềm ẩn có thể làm gián đoạn hoạt động.

Đặc biệt, mảng photpho của DGC đang hoạt động gần hết công suất và không thể mở rộng đáng kể do các quy định chặt chẽ. Ngoài ra, các dự án xút-clo-vinyl (CAV) và boxit của công ty sẽ không đóng góp đáng kể vào lợi nhuận cho đến giai đoạn 2025-2026.

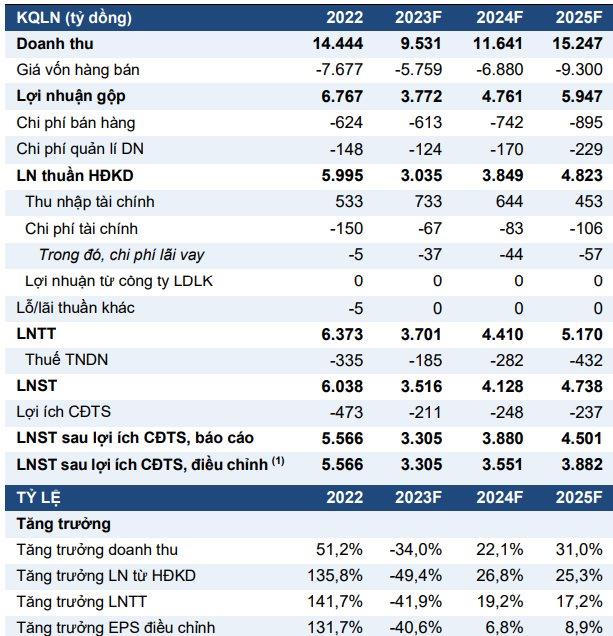

Theo dự báo của VCSC, doanh thu thuần của Hoá chất Đức Giang sẽ giảm 34% trong năm 2023 xuống 9.531 tỷ đồng. Doanh thu có thể đạt lần lượt 11.641 tỷ đồng, 15.247 tỷ đồng vào năm 2024, 2025.

Lợi nhuận sau thuế năm 2023 có thể giảm 42% so với cùng kỳ xuống 3.516 tỷ đồng. Tuy nhiên, kết quả kinh doanh sẽ được cải thiện trong giai đoạn 2024 – 2025 với lợi nhuận sau thuế lần lượt đạt 4.128 tỷ đồng và 4.738 tỷ đồng.

: Lãi quý I tăng vọt 76%, hoàn tất đợt chia 8,5 triệu cổ phiếu cổ tức")

: Tối ưu hóa danh mục đầu tư, doanh thu quý I/2026 tăng trưởng tích cực")

chính thức trở thành công ty đại chúng, hé lộ doanh thu tỷ USD chờ ngày 'lên sàn' HOSE")

: Giải mã 'mỏ vàng' sở hữu trí tuệ mang về tỷ suất sinh lời 40% trước thềm IPO")

: Tổng Giám đốc Hoàng Sỹ Quyết xin từ nhiệm trước thềm mở rộng quỹ đất")