Thị trường chứng khoán phát tín hiệu nghi ngờ tuyên bố “diều hâu” của Fed

Sau tuyên bố dự kiến sớm nâng lãi suất của Fed, lợi suất trái phiếu ngắn hạn tăng vọt trong khi cổ phiếu lập tức rớt giá. Tuy nhiên, chỉ hai ngày sau đó, giá các loại cổ phiếu bắt đầu ổn định trở lại, còn lợi suất trái phiếu ngắn hạn lại giảm về mức trước tuyên bố. Thị trường dường như không tin vào khả năng Fed có thể nâng lãi suất lên mức quá cao.

Ngày 16/6, Cục Dự trữ Liên bang Mỹ (Fed) bất ngờ tuyên bố sẽ tăng lãi suất hai lần trong năm 2023 và bắt đầu bàn về việc giảm mua vào trái phiếu hàng tháng như hiện tại.

Thị trường cổ phiếu ngay lập tức sụt giảm, trong khi lợi suất trái phiếu ngắn hạn đạt mức tăng lớn nhất trong một ngày, phản ánh sự lo lắng hợp lý của nhà đầu tư trước viễn cảnh siết chặt chính sách tiền tệ.

Cổ phiếu phục hồi, trái phiếu về mức trước tuyên bố

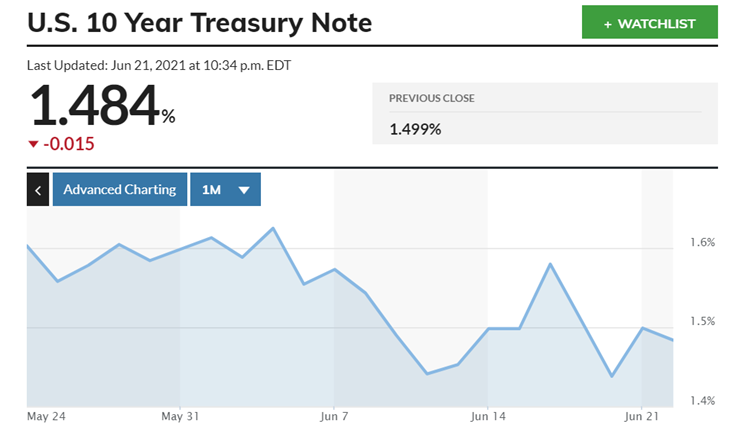

Tuy nhiên, chỉ hai ngày sau tuyên bố, lợi suất trái phiếu ngắn hạn đã giảm xuống mức còn thấp hơn trước khi Fed tuyên bố. Lợi suất trái phiếu 10 năm hiện duy trì ở mức dưới 1,5%.

Trong khi đó, thị trường cổ phiếu phục hồi nhẹ, riêng Chỉ số Tổng hợp Nasdaq (các cổ phiếu công nghệ) thậm chí còn tăng nhẹ so với trước tuyên bố của Fed. Đến hết phiên giao dịch đầu tuần này, chỉ số bình quân công nghiệp Dow Jones tăng 1,8% lên 33.876,9 điểm, S&P 500 nhích thêm 1,4% lên 4.224,7 điểm, chỉ số Nasdaq tiếp tục ghi nhận mức tăng 0,8% lên 14.141,4 điểm.

Thị trường không tin Fed có thể sớm nâng lãi suất

Theo George Saravelos, nhà chiến lược tiền tệ tại ngân hàng đầu tư Deutsche Bank AG, tất cả các phản ứng của thị trường tài chính đều phản ánh sự nghi ngờ của các nhà đầu tư về khả năng nâng lãi suất của Fed.

Động thái của thị trường cho thấy “Fed sẽ không thể đi quá xa”, tức nâng mức lãi suất được quá cao “trước khi lạm phát và tăng trưởng kinh tế chững lại, đẩy dự báo lợi suất xuống thấp hơn sau lần đầu tăng lãi suất”, Saravelos cho biết trong ghi chú gửi khách hàng ngày 18.6.

“Thị trường đang dần trở lại mức thoải mái”, theo Mohamed El-Erian, tư vấn kinh tế trưởng tại công ty tài chính Allianz. “Tăng trưởng đang mạnh mẽ. Nhà đầu tư vẫn tin rằng lạm phát chỉ tạm thời. Họ tin rằng Fed sẽ tương đối chậm trong việc siết chặt chính sách tiền tệ, và đó là lý do chứng khoán tăng điểm”, ông EL-Erian cho biết.

Các nhà đầu tư lạc quan cho rằng tăng trưởng nhanh hơn và lạm phát trong những tháng tới có khả năng hỗ trợ thị trường cổ phiếu nói chung - ngay cả khi lãi suất dài hạn tăng nhẹ.

Fahad Kamal, Giám đốc đầu tư tại Kleinwort Hambros, cho biết: “Đối với hầu hết các nhà đầu tư, nhìn trên toàn cảnh tài sản, vẫn không có sự thay thế nào cho cổ phiếu. “Tuyển dụng lao động đang diễn ra và cuộc sống bình thường đang quay trở lại, và tất cả những điều đó thể hiện chu kỳ tăng trưởng tích cực”, theo ông Kamal nhận định.

Nhận định của thị trường có thể là sai lầm

Theo chiến lược gia tín dụng của Ngân hàng Mỹ Hans Mikkelsen, quan điểm lạc quan đó về chính sách của Fed là một sai lầm. Ông cho rằng việc siết chắt chính sách tiền tệ có thể đến sớm hơn thời điểm đầu năm 2023.

“Hãy tính trước việc Fed sẽ sớm bắt đầu giảm nới lỏng định lượng và bắt đầu tăng lãi suất sớm hơn dự kiến - và quan trọng nhất là nhanh hơn nhiều so với dự báo hiện tại trên thị trường”, ông Mikkelsen cho biết trong một lưu ý gửi khách hàng. Theo những ý kiến thảo luận trong Ủy ban Thị trường Mở (FOMC), không loại trừ khả năng Fed nâng lãi suất ngay từ năm sau.

Mikkelsen cho biết lãi suất cho vay trên thị trường đã xuống thấp hơn trước bất chấp quan điểm “diều hâu” của Fed. Theo quan điểm của thị trường, chỉ có 41% khả năng Fed tăng lãi suất vào tháng Bảy năm 2022, theo công cụ theo dõi FedWatch của CME. Ông cho rằng thị trường đánh giá sai lầm về hướng đi của Fed.

“Định giá sai chính trên thị trường tỷ giá cho vay, như các nhà chiến lược tỷ giá của chúng tôi tiếp tục chỉ ra, không phải là sự giảm nới lỏng định lượng, cũng không phải thời điểm của đợt tăng lãi suất đầu tiên, mà là tốc độ tăng từ thời điểm đó trở đi, quá thấp so với các chu kỳ tăng bình thường trong quá khứ, ”ông viết.

Mikkelsen chỉ ra rằng Fed trên thực tế đã bắt đầu các động thái rút bớt danh mục trái phiếu doanh nghiệp nhỏ mà họ mua trong đại dịch COVID-19. Động thái đó là tín hiệu Fed đang dần thoát khỏi lập trường chính sách tiền tệ siêu dễ dãi, ngay cả khi điều đó có nghĩa là bất chấp kỳ vọng của thị trường, Mikkelsen nhận định.

chi gần 3.500 tỷ đồng trả cổ tức tiền mặt, lợi nhuận quý I vượt 11.000 tỷ đồng")

: Lãi bán niên tăng vọt 79%, hoàn tất tăng vốn trước thềm chào sàn HOSE")

: Chi 450 tỷ đồng tất toán sớm lô trái phiếu trước hạn 5 năm")

: Bầu tân Phó Chủ tịch Hội đồng quản trị")