SSI Research: Tỷ lệ nợ xấu dự báo đạt đỉnh trong nửa đầu năm 2025

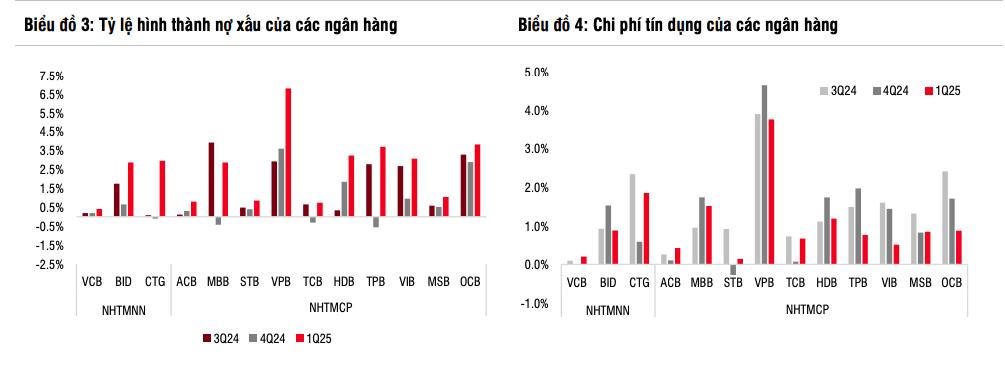

Tỷ lệ hình thành nợ xấu thường tăng trong quý I sau khi cải thiện trong quý IV. Tuy nhiên, với môi trường lãi suất thấp và các phương án cơ cấu hỗ trợ khách hàng từ phía ngân hàng, SSI cho rằng tỷ lệ nợ xấu sẽ đạt đỉnh trong nửa đầu năm 2025 trước khi giảm dần vào nửa cuối năm 2025.

Lợi nhuận ngân hàng quý I/2025 tăng gần 10% so với cùng kỳ

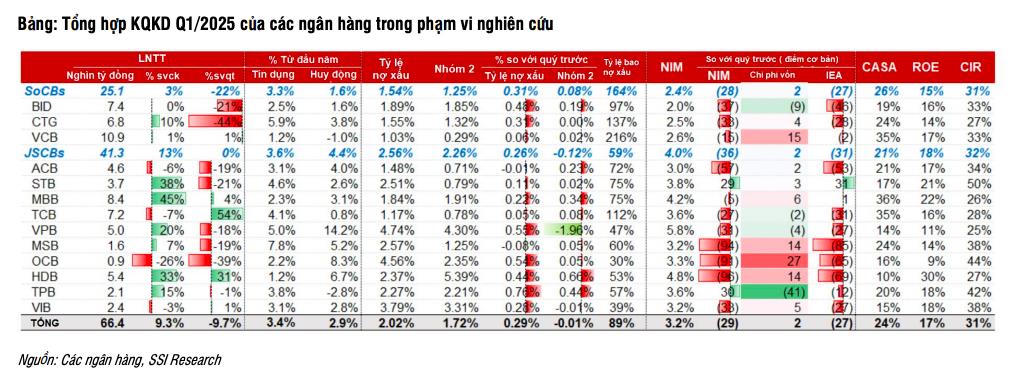

SSI Research mới đây đưa ra kết quả kinh doanh quý I/2025 của nhóm ngân hàng thuộc phạm vi nghiên cứu. Theo đó, đơn vị này ghi nhận sự tăng trưởng lợi nhuận trước thuế tăng 9,3% so với cùng kỳ, nhưng giảm 9,7% so với quý trước.

Nhu cầu tín dụng tiếp tục phục hồi ở cả nhóm khách hàng bán lẻ (tăng 3,2% tính từ đầu năm) cũng như khách hàng doanh nghiệp (tăng 3,4% tính từ đầu năm).

Dư nợ tăng trưởng tốt đối với các ngành bất động sản, sản xuất chế biến chế tạo, logistics, bán buôn bán lẻ và sửa chữa xe ô tô xe máy và ngành chứng khoán.

Nhìn chung, tăng trưởng tín dụng tính đến cuối quý I/2025 của nhóm ngân hàng thuộc phạm vi nghiên cứu đạt mức tăng trưởng 3,4% so với cuối năm 2024. Nếu tính đến cả tín dụng đã bán cho các ngân hàng yếu kém, tăng trưởng tín dụng của nhóm đạt mức tăng 4,5% tính từ đầu năm.

Cạnh tranh gia tăng khiến NIM giảm 44 điểm cơ bản so với cùng kỳ (giảm 29 điểm cơ bản so với quý trước) và tăng trưởng thu nhập lãi thuần (NII) chỉ ở mức khiêm tốn (tăng 5% so với cùng kỳ).

Kết quả kinh doanh có sự phân hóa giữa các ngân hàng thương mại nhà nước (NHTMNN), ngân hàng thương mại cổ phần (NHTCMP) quy mô lớn và NHTMCP quy mô trung bình. Trong đó, nhóm NHTMCP quy mô trung bình bị ảnh hưởng nặng nề hơn bởi cạnh tranh lãi suất (NIM giảm 64 điểm cơ bản so với cùng kỳ) và phải đẩy mạnh các hoạt động thu ngoài lãi để bù đắp phần nào cho việc NIM bị thu hẹp.

Đáng chú ý, thanh khoản thị trường bất động sản dù giảm so với quý trước nhưng vẫn cải thiện đáng kể so với quý I/2024 (tăng 70 - 72% so với cùng kỳ tại thịtrường bất động sản Hà Nội). Điều này đã giúp các ngân hàng đẩy mạnh hoạt động thanh lý tài sản đảm bảo và các khoản thu từ nợ xấu đã xử lý trong kỳ tăng mạnh (tăng 90,4% so với cùng kỳ, nhưng giảm 44% so với quý trước).

Tăng trưởng từ nguồn thu nhập này đã bù đắp cho mức giảm của thu nhập từ phí dịch vụ (giảm 6% so với cùng kỳ) cũng như sự chững lại của lợi nhuận từ giao dịch ngoại hối và kinh doanh trái phiếu.

Việc chất lượng tài sản suy giảm đã được kỳ vọng do ảnh hưởng của yếu tố mùa vụ. Tỷ lệ nợ xấu tăng vọt lên 2,02% (tăng 29 điểm cơ bản, tăng 34.700 tỷ đồng so với quý trước) mặc dù các ngân hàng đã xóa 26.600 tỷ đồng nợ xấu. Tỷ lệ bao phủ nợ xấu giảm còn 88,7%, đánh dấu mức thấp nhất trong vòng 5 năm qua.

Tín dụng tăng trưởng mạnh

Với việc Chính phủ đặt mục tiêu tăng trưởng GDP 8% vào năm 2025, các ngân hàng đã đẩy nhanh việc giải ngân tíndụng từ đầu năm. Đáng chú ý, các NHTMNN ghi nhận mức tăng trưởng tín dụng cao, tăng 3,3% so với cuối năm 2024 (tăng 18% so với cùng kỳ). Điều này phần nào được hỗ trợ bởi việc mở rộng thị phần trong phân khúc bán lẻ. Trong khi đó, ở các NHTMCP (tăng 3,6% từ đầu năm, tăng 21% từ đầu năm), tăng trưởng tín dụng chủ yếu được thúc đẩy bởi nhu cầu vốn lưu động từ các doanh nghiệp trong các lĩnh vực bất động sản, sản xuất chế biến chế tạo, logistics, bán buôn bán lẻ và sửa chữa ô tô xe máy và ngành chứng khoán. Cụ thể, khoản cho vay đối với các chủ đầu tư bất động sản từ đầu năm đã tăng hơn 10% ở một số ngân hàng như TCB (+14,8%), MBB (+12,2%), HDB (+12,3%) và MSB (+10%).

Dư nợ cho vay công ty chứng khoán cũng tăng mạnh với mức giải ngân ròng tại TPB,VIB, VPB, MSB và MBB đạt 20.500 tỷ đồng trong quý I/2025 (so với 18.800 tỷ đồng trong quý trước).

Trong số các ngân hàng tham gia chuyển giao bắt buộc, tăng trưởng tín dụng trước khi bán các khoản vay cho ngân hàng yếu kém ở mức tương đối cao trong quý I/2025, với VCB (+4,7% từ đầu năm), MBB (+6,4% từ đầu năm) và VPB (+8% từ đầu năm). Tuy nhiên, tăng trưởng tín dụng của HDB yếu hơn dự kiến, chỉ đạt mắc tăng 1,2% từ đầu năm, chủ yếu do sự sụt giảm của UPAS LC (-61% từ đầu năm).

Tỷ lệ nợ xấu dự báo đạt đỉnh trong nửa đầu năm 2025

Do trong quý I/2025 không có nhiều tiến triển đối với những dự án bất động sản chưa hoàn thiện về mặt pháp lý và thanh khoản vẫn còn trầm lắng tại thị trường bất động sản TP.HCM, SSI Research nhận định một phần các khoản cho vay mua nhà liên quan đã bị chuyển nhóm thành nợ xấu tại một số NHTMCP.

Điều này phản ánh tâm lý người mua nhà không muốn thanh toán khoản vay khi thời gian bàn giao dự án vẫn khó có thể xác định, hoặc những người mua để đầu tư không thể bán tài sản khi thanh khoản thị trường không có nhiều khả quan, đặc biệt là tại TP. HCM. Trong khi đó, các NHTMNN bị ảnh hưởng bởi việc cơ cấu khoản vay đối với một số doanh nghiệp trong lĩnh vực vật liệu xây dựng.

Theo đó, tỷ lệ hình thành nợ xấu của các ngân hàng trong phạm vi nghiên cứu tăng lên 2,46% (so với 0,55% trong quý IV/2024), gần về mức đỉnh 2,58% trong quý I/2023. Các khoản vay quá hạn tăng 11,6% so với quý trước, đến từ cả nợ Nhóm 2 (+2,8% so với quý trước) và nợ xấu (+20,4% so với quý trước). ACB (-1 điểm cơ bản so với quý trước) và MSB (-8 điểm cơ bản so với quý trước) là hai ngoại lệ với chất lượng tài sản có sự cải thiện nhẹ. Điểm đáng chú ý trong quý là các ngân hàng không quá tích cực trong việc trích lập dự phòng nợ xấu mặc dù chất lượng tài sản suy giảm thể hiện ở việc chi phí tín dụng không tăng đồng bộ với tốc độ hình thành nợ xấu.

Nhìn chung, tỷ lệ hình thành nợ xấu thường tăng trong quý I sau khi cải thiện trong quý IV. Tuy nhiên, với môi trường lãi suất thấp và các phương án cơ cấu hỗ trợ khách hàng từ phía ngân hàng, SSI cho rằng tỷ lệ nợ xấu sẽ đạt đỉnh trong nửa đầu năm 2025 trước khi giảm dần vào nửa cuối năm 2025.

NIM chịu áp lực lớn

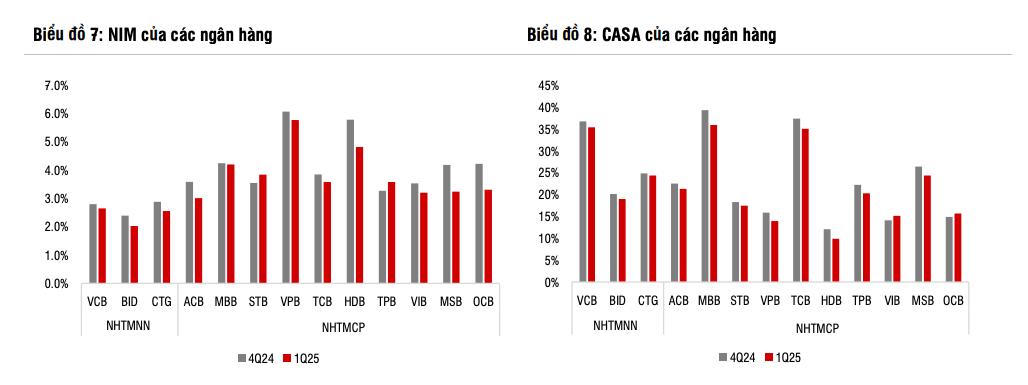

NIM giảm xuống mức 3,16% (giảm 44 điểm cơ bản so với cùng kỳ, giảm 22 điểm so với quý trước) - mức thấp nhất kể từ năm 2016 - 2017. Kể từ cuối năm 2023, các NHTMNN và ngân hàng nước ngoài đã tung ra nhiều gói cho vay với lãi suất ưu đãi, khiến các NHTMCP cũng phải theo sát để duy trì tính cạnh tranh về lãi suất cho vay. Theo đó, lợi suất tài sản bình quân trong nhóm ngân hàng thuộc phạm vi nghiên cứu đã giảm xuống 6,27% (giảm 1 điểm cơ bản so với cùng kỳ, giảm 27 điểm cơ bản so với quý trước) trong quý I/2025.

Nhờ có nền tảng và cơ cấu vốn tốt, các NHTMNN ít bị ảnh hưởng bởi cạnh tranh lãi suất hơn so với các NHTMCP quy mô trung bình. Mặc dù bị ảnh hưởng trong thời gian đầu, các NHTMCP quy mô lớn đã dần tối ưu hóa chi phí vốn (CoF) nhờ nền tảng khách hàng tốt cũng như việc ra mắt các sản phẩm huy động hấp dẫn với lãi suất phù hợp.

Do đó, sự sụt giảm của NIM trong quý I/2025 giữa các NHTMNN (giảm 46 điểm cơ bản so với cùng kỳ) và NHTMCP quy mô lớn (giảm 40 điểm cơ bản so với cùng kỳ) đã không còn quá nhiều khác biệt, trong khi NHTMCP quy mô trung bình có sự sụt giảm rõ rệt hơn (giảm 61 điểm cơ bản so với cùng kỳ).

Trong thời gian tới, SSI Research cho rằng sẽ có 2 yếu tố lớn ảnh hưởng tới xu hướng NIM của các ngân hàng.

Thứ nhất, đó là sự thay đổi bối cảnh cạnh tranh trong trường hợp căng thẳng thương mại leo thang. Nếu căng thẳng thương mại leo thang, phân khúc FDI - vốn đem lại thế mạnh cho nhóm NHTMNN với nguồn CASA và vốn huy động bằng USD - dự kiến sẽ gặp áp lực. Trong kịch bản này, lợi thế về vốn của NHTMNN sẽ bị ảnh hưởng phần nào và do đó, khoảng cách chi phí vốn giữa nhóm NHTMNN và NHTMCP quy mô lớn có thể sẽ thu hẹp.

Thứ hai, các khoản cho vay mua nhà hết thời hạn ưu đãi lãi suất. Làn sóng cho vay mua nhà với lãi suất hấp dẫn bắt đầu từ khoảng quý III/2023 và đạt đỉnh vào giữa năm 2024 theo quan sát của chúng tôi.

Các khoản cho vay này thường có thời gian ưu đãi lãi suất từ 1-3 năm. Do đó, thời gian ưu đãi lãi suất với nhiều khoản vay dự kiến sẽ dần kết thúc từ cuối năm 2025. Điều này có thể hỗ trợ NIM phục hồi, đặc biệt là đối với các ngân hàng như BID, CTG, TCB, MBB và ACB khi hết thời hạn ưu đãi lãi suất và các khoản vay chuyển sang giai đoạn lãi suất thả nổi.

được cấp phép tăng vốn thêm gần 4.779 tỷ đồng qua ba kênh phát hành")

vừa huy động được hơn 4.900 tỷ đồng qua kênh trái phiếu")

dẫn đầu mức chi tiền mặt 25%")

trước ngày chốt quyền nhận cổ tức")

bổ nhiệm Phó Chủ tịch HĐQT và Quyền Tổng Giám đốc mới")

bị bán giải chấp thêm gần 1,9 triệu cổ phiếu DIG")