SSI Research: NIM suy giảm trong bối cảnh cạnh tranh ngày càng gay gắt

Theo SSI, ngân hàng đang gặp khó khăn trong việc tăng lãi suất cho vay do cạnh tranh ngày càng gay gắt trong khi lãi suất huy động đang có xu hướng tăng trở lại.

NIM thấp hơn dự kiến

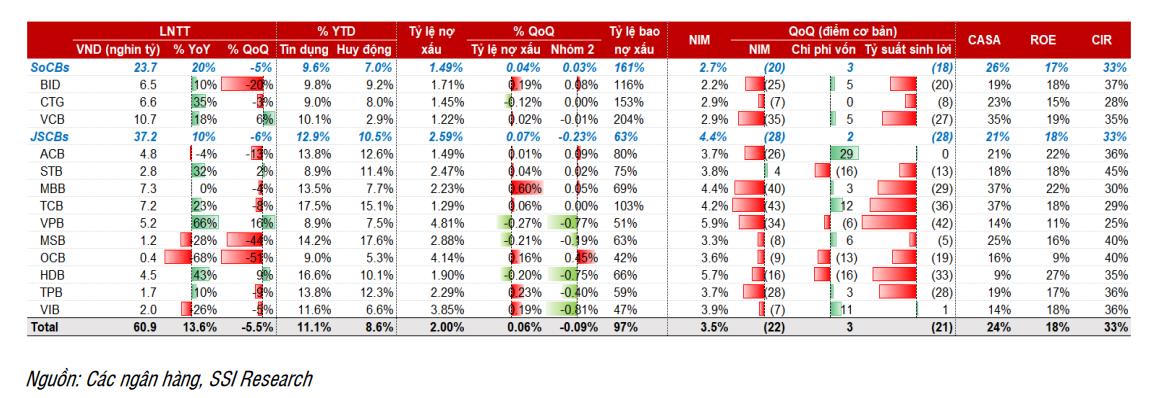

SSI Research mới đây công bố báo cáo cập nhật ngành ngân hàng. Theo thông tin cập nhật từ SSI Research, lợi nhuận trước thuế quý III/2024 của các ngân hàng trong phạm vi nghiên cứu tăng 13,6% so với cùng kỳ.

Theo đó, lợi nhuận trước thuế trong 9 tháng đầu năm 2024 phù hợp với ước tính của SSI, đạt 73,9% dự báo năm. Tuy nhiên, chúng tôi nhận thấy NIM thấp hơn dự kiến.

Tính riêng từng ngân hàng, ngân hàng Techcombank (TCB), VPBank (VPB), và HDBank (HDB) vượt dự báo lợi nhuận quý III/2024 trong khi Ngân hàng Thương mại cổ phần Á Châu (ACB) và MSB thấp hơn dự kiến.

Do NIM thu hẹp (giảm 22 điểm cơ bản so với quý trước), lợi nhuận trước thuế quý III/2024 giảm 5,5% so với quý trước. Thu nhập thuần từ phí (NFI) giảm 18,6% so với quý trước. Cùng với đó, thu nhập từ hoạt động kinh doanh ngoại hối và chứng khoán suy yếu (giảm 54,4% so với quý II/2024) dù cho thu nhập từ nợ xấu đã xóa tăng mạnh (tăng 20,8% so với quý trước) và dự phòng tín dụng giảm (giảm 9% so với quý trước).

Theo SSI, Vietinbank (mã ck: CTG) là ngân hàng có mức thu nhập từ nợ đã xóa cao vượt bật với 3.900 tỷ đồng trong quý III/2024.

Chuyên gia của SSI nhận định, tỷ lệ nợ xấu nhìn chung phù hợp với kỳ vọng, dao động quanh mức 2% (tăng 6 điểm cơ bản so với quý trước). Tuy nhiên đơn vị này cũng nhận thấy tín hiệu tích cực từ việc suy giảm tỷ lệ hình thành nợ xấu xuống còn 1,22% trong quý III/2024.

Xu hướng này được thấy tại hầu hết các ngân hàng trong phạm vi nghiên cứu, trừ MBB, TPB, và VIB. Dù vậy, SSI lưu ý vẫn tồn tại một số rủi ro tín dụng tiềm ẩn liên quan đến ngành năng lượng tái tạo và bất động sản (cho cả chủ đầu tư và người vay mua nhà).

Ngoài ra, theo SSI, tỷ lệ chi phí/thu nhập (CIR) tăng nhẹ lên 33% trong quý III/2024, do tổng thu nhập hoạt động (TOI) giảm nhẹ 4% so với quý trước trong khi chi phí hoạt động đi ngang so với quý trước.

Theo SSI cho biết, tăng trưởng tín dụng đạt 11,1% tính từ đầu năm, trong đó TPB và VIB là hai ngân hàng có mức tăng mạnh mẽ nhất lần lượt là 9,3% và 6,7% so với quý trước.

Sau đợt bùng nổ tín dụng trong quý II/2024, tăng trưởng tín dụng tại ACB tăng 0,9% so với quý trước và VCB tăng 2,3% so với quý trước, giảm tốc trong quý III/2024.

Nhờ sự phục hồi gần đây của thị trường bất động sản, đặc biệt tại khu vực miền Bắc, dư nợ cho vay đối với các chủ đầu tư bất động sản, các công ty xây dựng và cho vay mua nhà đã tăng mạnh tại những ngân hàng có mối quan hệ chặt chẽ với ngành bất động sản.

Ngoài ra, theo SSI, NIM tại các ngân hàng thương mại nhà nước giảm 20 điểm cơ bản so với quý trước, trong khi NIM tại các ngân hàng tư nhân giảm mạnh hơn (giảm 28 điểm cơ bản so với quý trước).

Đáng chú ý, NIM tại các ngân hàng có dư nợ tăng mạnh ở lĩnh vực bất động sản trong quý III/2024 giảm mạnh hơn, gồm có TCB (giảm 43 điểm cơ bản so với quý trước), MBB (giảm 40 điểm cơ bản so với quý trước), VPB (giảm 34 điểm cơ bản so với quý trước), và TPB (giảm 28 điểm cơ bản so với quý trước) chủ yếu do lợi suất sinh lời trên tài sản giảm.

SSI cho rằng, nhu cầu tín dụng còn chậm và còn phân mảnh, điều này làm cho các ngân hàng phải áp dụng nhiều gói vay ưu đãi với lãi suất thấp. Ngoài ra, việc cạnh tranh gay gắt giữa các ngân hàng làm cho lãi suất cho vay khó tăng trong khi lãi suất huy động đang tăng dần.

NIM vẫn còn gặp áp lực

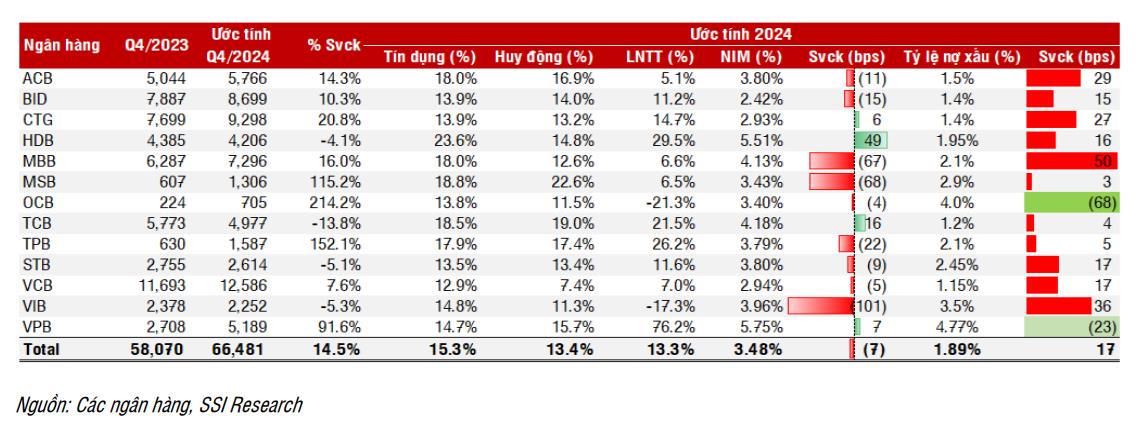

Do cạnh tranh giữa các ngân hàng ngày càng gay gắt, SSI cho rằng, NIM sẽ thu hẹp trong 3 tháng cuối năm 2024. Tuy nhiên, quý IV thường là quý các ngân hàng mở rộng tăng trưởng tín dụng, trích lập dự phòng, và xử lý nợ xấu.

Do đó, SSI dự báo tỷ lệ nợ xấu tại các ngân hàng trong phạm vi nghiên cứu sẽ giảm còn 1,89% trong quý IV/2024. Cùng với đó, SSI ước tính tăng trưởng lợi nhuận trước thuế đạt 14,5% trong quý IV/2024.

Mặc dù nền kinh tế đang dần phục hồi nhưng SSI thấy rằng nhu cầu tín dụng vẫn chậm và chưa đồng đều, đặc biệt là lĩnh vực bán lẻ. Trong bối cảnh này, nhiều ngân hàng đã ra mắt nhiều gói hỗ trợ với lãi suất cho vay thấp. Tuy nhiên, tăng trưởng tín dụng chỉ cải thiện vào thời điểm cuối tháng hoặc cuối quý, nên cũng không đóng góp quá nhiều cho thu nhập lãi.

Ngoài ra, ngân hàng đang gặp khó khăn trong việc tăng lãi suất cho vay do cạnh tranh ngày càng gay gắt trong khi lãi suất huy động đang có xu hướng tăng trở lại.

Năm 2025: Nhiều dư địa hơn để cải thiện chất lượng tài sản

Sang năm 2025, SSI kỳ vọng nhu cầu tín dụng sẽ mạnh mẽ hơn đạt 16,4% so với năm 2024. Do đó, SSI tin rằng các ngân hàng sẽ có nhiều cơ hội hơn để tăng dần lãi suất cho vay và bắt kịp với mức tăng của lãi suất huy động.

Tuy nhiên, cạnh tranh về mặt lãi suất vẫn sẽ tiếp tục trong năm 2025, nhưng sẽ phần nào bớt gay gắt so với hiện tại. Vì thế, SSI kỳ vọng NIM sẽ cải thiện nhẹ 4 điểm cơ bản so với cùng kỳ lên 3,52%.

Về chất lượng tài sản, chúng tôi cho rằng tỷ lệ hình thành nợ xấu đã đạt đỉnh trong quý I/2024 - quý II/2024, từ đó sẽ giúp ngân hàng có nhiều dư địa hơn để cải thiện chất lượng tài sản trong năm 2025.

SSI kỳ vọng tỷ lệ nợ xấu sẽ đạt 1,76% trong năm 2025, dự báo tăng trưởng lợi nhuận trước thuế sẽ đạt 17,9% trong năm 2025.

phân bổ thành công 34,6 triệu cổ phiếu thưởng, nâng vốn điều lệ lên hơn 3.800 tỷ")

khởi động lại kế hoạch tăng gấp đôi vốn điều lệ, mục tiêu lợi nhuận tăng 19%")

: Chủ tịch giải trình về khoản tài sản thiếu 156 tỷ đồng khiến cổ phiếu bị cắt margin")

lập công ty con 800 tỷ đồng tại VIFC, thoái toàn bộ vốn khỏi Tokenbay")