SSI Research tiết lộ các yếu tố tích cực hỗ trợ thị trường chứng khoán tháng 11

Theo SSI Research, dệt may, thủy sản (cá tra), cảng và vận tải biển là các ngành có thể hưởng lợi từ sự dịch chuyển chuỗi cung ứng và chính sách thương mại mới của Mỹ.

Trong báo cáo chiến lược tháng 11/2024, Trung tâm Phân tích và tư vấn đầu tư của Công ty CP Chứng khoán SSI (SSI Research) cho biết,

Dòng vốn tích cực từ các tài sản tài chính rủi ro

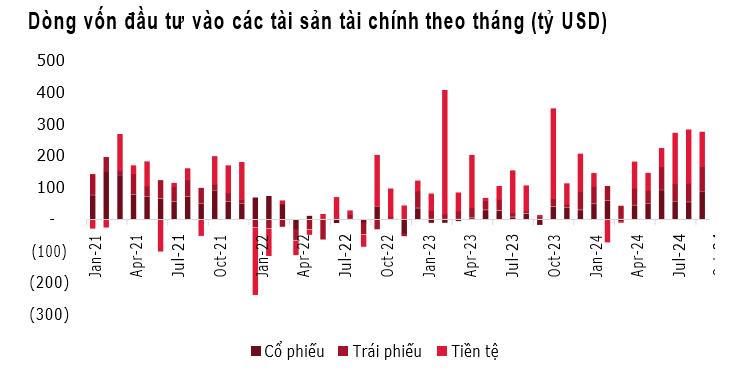

Trong báo cáo mới nhất, SSI Research cho biết tiếp diễn xu hướng trong nửa cuối tháng 9, dòng tiền vào các quỹ cổ phiếu ghi nhận vào ròng 85 tỷ USD, tăng 58% so với tháng 9 trong đó sự bứt phá đến từ thị trường phát triển, trong đó chủ yếu đến từ thị trường Mỹ.

Kịch bản chiến thắng của cựu tổng thống D.Trump chiếm ưu thế xuyên suốt tháng 10 giúp các nhà đầu tư đẩy mạnh phân bổ tỷ trọng vào các quỹ cổ phiếu để có thể hưởng lợi sau bầu cử.

Rủi ro về lạm phát và khả năng chi tiêu ngân sách cao hơn giúp dòng tiền vẫn duy trì cường độ vào ròng ổn định vào các quỹ trái phiếu, với khối lượng là 80 tỷ USD, chủ yếu từ thị trường phát triển.

Dòng tiền vào quỹ thị trường tiền tệ hạ nhiệt như kỳ vọng, trong bối cảnh tâm lý đầu tư được cải thiện (khảo sát từ BofA cho thấy tâm lý đầu tư của các nhà quản lý quỹ ở mức tốt nhất kể từ tháng 6/2020), dòng tiền vào quỹ thị trường tiền tệ hạ nhiệt và vào ròng 106 tỷ USD - giảm 35% so với tháng 9.

Tính chung trong 10 tháng năm 2024, dòng tiền vào các tài sản tài chính duy trì nhịp độ vào ròng tích cực, với giá trị đạt 512 tỷ USD cho Quỹ cổ phiếu, 560 tỷ USD cho Quỹ trái phiếu và 726 tỷ USD cho Quỹ thị trường tiền tệ.

Tỷ trọng phân bổ vào các tài sản rủi ro hơn có thể sẽ được duy trì trong những tháng còn lại của năm, khi yếu tố mùa vụ (biến động trên thị trường cổ phiếu thường thấp hơn trong giai đoạn cuối năm) kết hợp với viêc Fed có động thái cắt giảm lãi suất mạnh mẽ và đặc biệt sau khi kết quả bầu cử Mỹ được công bố.

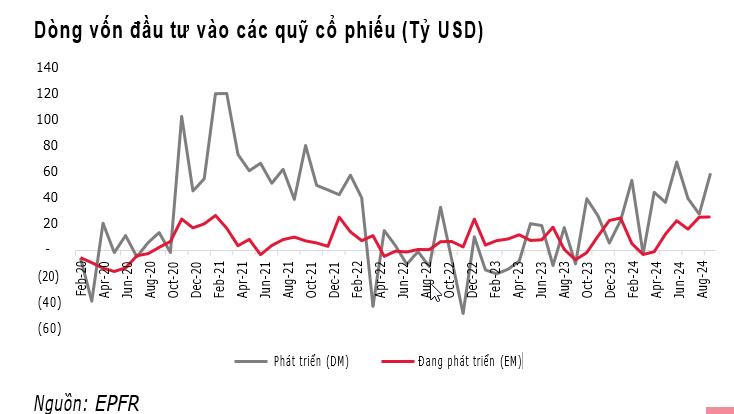

Dòng vốn vào quỹ cổ phiếu thị trường phát triển (DM) bứt phá và vào ròng 59,8 tỷ USD. Tính chung 10 tháng, dòng vốn giải ngân 361 tỷ USD vào quỹ thị trường phát triển, trong đó thị trường Mỹ tiếp tục thu hút dòng tiền (+54,1 tỷ USD và 305 tỷ USD cho 10 tháng).

Độ rộng thị trường thu hẹp và nhóm công nghệ quay trở lại thu hút dòng tiền khi nhà đầu tư cá nhân đẩy mạnh việc giải ngân. Điểm đặc biệt là diễn biến dòng vốn vào thị trường cổ phiếu Mỹ trong năm nay tích cực hơn so với các năm diễn ra bầu cử trước đây (trừ năm 2004), nhưng ngược lại việc kỳ vọng tăng mạnh sau bầu cử cũng hạn chế hơn.

Dòng vốn vào cổ phiếu thị trường đang phát triển (EM) đi ngang so với tháng trước. Dòng vốn duy trì vào ròng 25,6 tỷ USD trong tháng 10 – tương đương với tháng 9, chủ yếu nhờ thị trường Trung Quốc (+27,7 tỷ USD). Gói kích thích kinh tế được đưa ra giúp khối ngoại quay trở lại mua ròng chứng khoản Trung Quốc lần đầu tiên kể từ đầu năm ngoái. Ngược lại, đồng USD mạnh hơn và sức hút của Trung Quốc khiến dòng tiền rút ròng ra các thị trường còn lại, đặc biệt là Ấn Độ (- 208 triệu USD) ghi nhận tháng rút ròng đầu tiên sau 18 tháng.

Sức hấp dẫn đối với thị trường Mỹ được kỳ vọng ít nhất sẽ duy trì trong vòng 2 tháng sau bầu cử kết hợp với gói kích thích kinh tế của Trung Quốc và khiến cho sức hút tới các thị trường đang phát triển khác sẽ kém tích cực hơn.

Tuy nhiên, điểm đáng lưu ý là tỷ trọng phân bổ cổ phiếu của KHTC và KHCN ở Mỹ đều đang cao hơn mức trung bình dài hạn tiềm ẩn rủi ro đảo chiều ở thị trường Mỹ trong khi điểm sáng sẽ đến từ các thị trường đang phát triển có câu chuyện riêng biệt và định giá hấp dẫn, với kỳ vọng dòng tiền có thể sớm quay trở lại trong năm 2025.

Dòng vốn ETF vào Việt Nam sẽ tích cực hơn?

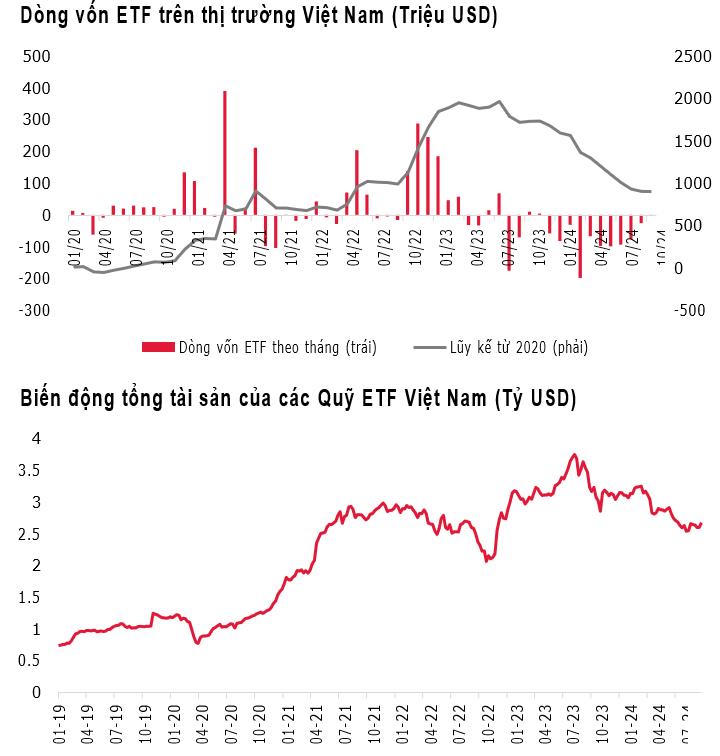

Về dòng tiền đầu tư trên thị trường chứng khoán Việt, các quỹ ETF tiếp tục thu hẹp quy mô rút vốn trong tháng 10, với giá trị rút ròng chỉ -300 tỷ đồng, thấp nhất kể từ đầu năm nay và phản ánh giao dịch khá cân bằng của các quỹ ETF.

Đây vẫn là tháng rút ròng thứ 10 liên tiếp và nâng giá trị rút ròng từ đầu năm lên - 21,2 nghìn tỷ đồng, tương đương -28% tổng tài sản vào cuối năm 2023, đưa tổng tài sản các quỹ ETF về 58,7 nghìn tỷ đồng.

Áp lực rút vốn vẫn tập trung nhiều nhất ở quỹ Fubon (-246 tỷ), tuy nhiên quy mô rút vốn của quỹ đã giảm đáng kể so với 5 tháng liền trước. Ngược lại, các quỹ Xtrackers FTSE Vietnam ETF (-199 tỷ) và SSIAM VNFIN Lead (-141 tỷ) cùng đẩy mạnh rút ròng, quỹ VanEck duy trì cường độ rút với giá trị -92 tỷ đồng trong tháng này.

Ở chiều ngược lại, quỹ DCVFM VNDiamond tiếp tục ghi nhận xu hướng dòng vốn tích cực với tháng thứ 2 liên tiếp vào ròng với giá trị tăng lên +368 tỷ đồng. Bên cạnh đó, quỹ KIM Growth VN30 (+82 tỷ) duy trì dòng vốn vào tích cực, trong khi quỹ DCVFM VN30 đảo chiều vào ròng nhẹ +18 tỷ đồng sau 2 tháng rút vốn liên tiếp.

Mặc dù các quỹ ETF ngoại vẫn duy trì trạng thái rút ròng, nhiều ETF nội đã có tín hiệu tích cực hơn giúp cân bằng lại dòng vốn ETF vào thị trường Việt Nam. Tuy nhiên, SSI cho rằng vẫn cần thận trọng đối với dòng vốn ETF và chỉ kỳ vọng dòng tiền có thể sẽ tích cực hơn trong năm 2025.

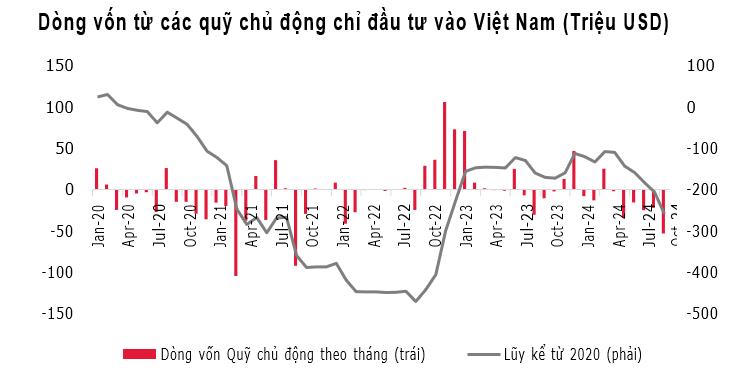

Trái với tín hiệu khả quan trong tháng 9, các quỹ chủ động đẩy mạnh rút ròng trong tháng 10 với tổng số giá trị lên đến 2,7 nghìn tỷ đồng, đến từ cả quỹ chủ động chỉ đầu tư vào Việt Nam hay nhóm quỹ đa quốc gia, ngoại trừ nhóm quỹ ở Thái Lan. Xu hướng trên cũng tương đồng với trạng thái mua/bán ròng của khối ngoại trên thị trường, khi khối ngoại bán ròng 4,4 nghìn tỷ đồng trên kênh khớp lệnh trên sàn HOSE.

Áp lực về tỷ giá cũng như sức hấp dẫn của các thị trường đang phát triển giảm nhiệt là một trong những lý do khiến dòng tiền của quỹ đầu tư vào thị trường cổ phiếu Việt Nam kém tích cực trong tháng 10 hay xuyên suốt năm 2024.

Trong ngày đầu tháng 11, việc triển khai Thông tư 68 liên quan đến nhà đầu tư tổ chức nước ngoài có thể giao dịch mua cổ phiếu không yêu cầu có đủ tiền đã được thực hiện và đã có một số lượng nhỏ các giao dịch được thực hiện. Với sự hỗ trợ của Thông tư 68, kết hợp với việc sửa đổi Luật chứng khoán, SSI Reserach kỳ vọng các quỹ chủ động sẽ có xu hướng phân bổ tỷ trọng rõ nét vào Việt Nam hơn trong năm 2025.

Các yếu tố tích cực hỗ trợ thị trường chứng khoán tháng 11

Trên cơ sở đó, nhóm phân tích nhận định thị trường tháng 11 có thể biến động trong ngắn hạn, định giá thị trường đang trở về mức hấp dẫn hơn trong bối cảnh lợi nhuận DNNY tiếp tục xu hướng hồi phục. Đây cũng là cơ hội để mua vào các cổ phiếu tiềm năng với giá hợp lý để xây dựng danh mục đầu tư dài hạn.

Do đó, nhà đầu tư nên ưu tiên các doanh nghiệp có lợi nhuận tăng trưởng mạnh và bền vững, vì đây được kỳ vọng là yếu tố chính dẫn dắt giá cổ phiếu trong năm 2024 và năm 2025.

Cùng với đó, nhóm phân tích dự báo dệt may, thủy sản (cá tra), cảng và vận tải biển sẽ là các ngành có thể hưởng lợi từ sự dịch chuyển chuỗi cung ứng và chính sách thương mại mới của Mỹ nên đây cũng là những lĩnh vực đáng cân nhắc bổ sung vào danh mục cho giai đoạn tới.

Tuy nhiên, SSI Research lưu ý, nhà đầu tư nên đa dạng hóa danh mục để hạn chế tác động từ các biến động khó lường. Cùng với các biến động chính sách từ Mỹ, lãi suất và biến động tỷ giá trong nước là 2 yếu tố vĩ mô cần được theo dõi chặt chẽ trong quá trình quản lý rủi ro.

Danh mục khuyến nghị trong tháng 11/2024 của SSI Research là thêm mới HDG và nắm giữ KDH, VCI, HPG, VPB, HAH, CTG.

chốt mục tiêu lợi nhuận 2.100 tỷ đồng, dự kiến phát hành cổ phiếu tăng vốn lên hơn 15.500 tỷ")

chốt mục tiêu lợi nhuận 310 tỷ đồng năm 2026, tăng gấp đôi cùng kỳ")

dự kiến đưa cổ đông 9x sở hữu khối tài sản nghìn tỷ vào Hội đồng quản trị")