SSI Research: Thị trường dự báo tăng trưởng tích cực, 104 doanh nghiệp niêm yết lớn lên kế hoạch tăng 13,6% doanh thu năm 2025

Về lợi nhuận, tỷ trọng doanh nghiệp đặt kế hoạch lợi nhuận tăng so với năm 2024 chiếm đến 67%, với tổng lợi nhuận kế hoạch tăng 13,3%.

Kinh tế Việt Nam trong tháng 4/2025 - tiếp đà tăng trưởng

Bất chấp các lo ngại về ảnh hưởng tiêu cực của chính sách thuế quan của Mỹ, kinh tế Việt Nam tiếp tục đà tăng trưởng tốt trong tháng 4 trên hầu hết các động lực tăng trưởng chính.

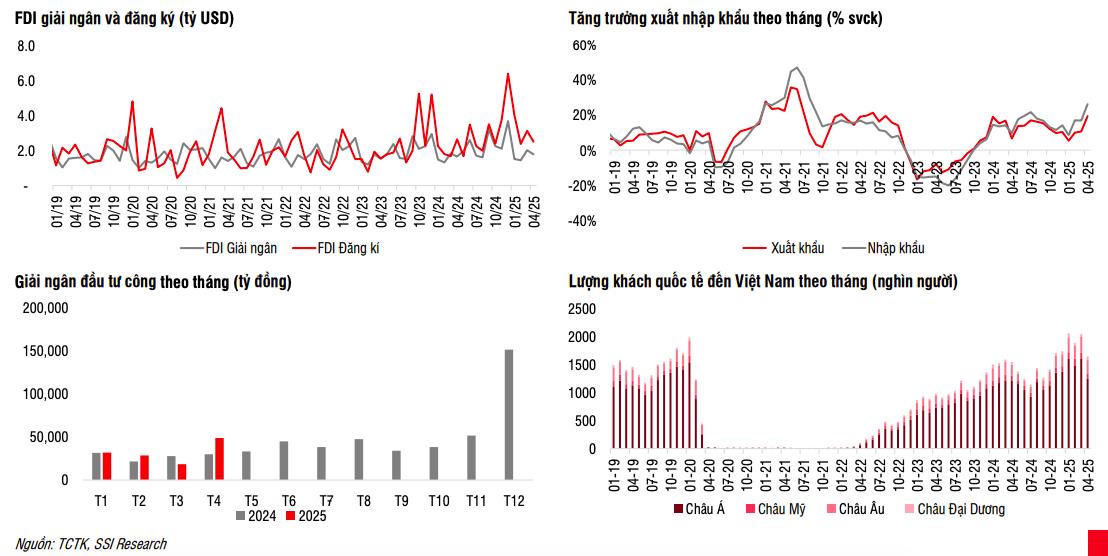

Xuất khẩu tăng mạnh trong tháng 4 (+19,8% so với cùng kỳ), với mức tăng ấn tượng từ thị trường Mỹ (+33,8% so với cùng kỳ) thể hiện rõ xu hướng các nhà nhập khẩu tăng cường mua hàng trong bối cảnh bất ổn về chính sách thuế quan.

Ngành chế biến chế tạo tăng trưởng hai con số (+10,8% so với cùng kỳ trong tháng 4), và số lao động làm việc trong ngành công nghiệp vẫn tăng 0,7% so với tháng trước.

Tiêu dùng dần bắt kịp đà tăng trưởng của sản xuất công nghiệp (IIP: +8,4%so với cùng kỳ, tổng mức bán lẻ: +7,7% so với cùng kỳ - đã loại trừ lạm phát). Đáng chú ý là tiêu dùng dịch vụ tiếp tục tăng mạnh hơn tiêu dùng hàng hóa, đặc biệt trong kỳ nghĩ lễ 30/4-1/5.

Áp lực lạm phát tiếp tục yếu đi, với giá cả hàng hóa cơ bản tiếp tục ở xu hướng giảm. CPI tăng 1,37% so với đầu năm, và mức tăng trung bình là 3,2% so với cùng kỳ.

Tỷ giá chưa có nhiều diễn biến tích cực trong tháng 4, tuy cũng hồi phục trong thời gian gần đây khi các đồng tiền châu Á tăng giá mạnh. Thu ngân sách 4 tháng đầu năm tăng 26,3% so với cùng kỳ, trong đó thu nội địa đã ở mức gần 50% kế hoạch năm 2025, giúp ngân sách tiếp tục duy trì mức thặng dư cao (tương đương 13,4 tỷ USD).

Thu ngân sách 4 tháng đầu năm tăng 26,3% so với cùng kỳ, trong đó thu nội địa đã ởmức gần 50% kế hoạch năm 2025, giúp ngân sách tiếp tục duy trì mức thặngdư cao (tương đương 13,4 tỷ USD).

Giải ngân đầu tư công có diễn biến tíchcực hơn trong tháng 4, với mức giải ngân tương đương 5,83% kế hoạch doThủ tướng giao nhưng vẫn thấp hơn mức thực hiện của năm2024. Giải ngân FDI duy trì tốc độ tăng trưởng khoảng 7,3% so với cùng kỳ.

Bộ Chính trị ban hành hàng loạt các nghị quyết theo hướng đổi mới mô hình tăng trưởng (Nghị quyết 57 về phát triển khoa học công nghệ, đổi mới sáng tạo,chuyển đổi số, Nghị quyết 68 về phát triển kinh tế tư nhân).

Kỳ họp thứ 9 của Quốc hội: Sửa đổi Hiến pháp, Luật Các tổ chức tín dụng, Luật sửa đổi nhiều luật của BTC (Đấu thầu, PPP, Hải quan, thuế XNK, Đầu tư, Đầu tư công, Tài sản công) - với định hướng chính là nới lỏng điều kiện kinh doanh, đẩy nhanh quá trình sắp xếp tinh gọn bộ máy Nhà nước.

Tháo gỡ vướng mắc cho 2.200 dự án với tổng vốn đầu tư khoảng 235 tỷ USD và xem xét triển khai áp dụng rộng rãi các cơ chế đặc thù theo Nghị quyết170/2024/QH15.

Bức tranh lợi nhuận 2025 lạc quan

Báo cáo của SSI Research chỉ ra, dựa trên số liệu thống kê kế hoạch năm 2025 của 104 doanh nghiệp niêm yết lớn (chiếm khoảng 70% vốn hóa thị trường), tổng doanh thu kế hoạch năm 2025 tăng khoảng 13,6% so với doanh thu thực hiện năm 2024.

Về lợi nhuận, tỷ trọng doanh nghiệp đặt kế hoạch lợi nhuận tăng so với năm 2024 chiếm đến 67%, với tổng lợi nhuận kế hoạch tăng 13,3%.

Nhóm doanh nghiệp tư nhân (DNTN) khá lạc quan với tổng lợi nhuận kế hoạch tăng 22,4% so với cùng kỳ. Nhóm Doanh nghiệp Nhà nước (DNNN) có xu hướng đặt kế hoạch thận trọng hơn như thường thấy trong quá khứ, với tổng lợi nhuận kế hoạch đặt giảm 21,4% so với thực hiện 2024, nhưng vẫn tăng 20 - 100% nếu so với kế hoạch năm 2024.

Các ngành được Ban lãnh đạo doanh nghiệp kỳ vọng lợi nhuận tăng trưởng trong năm 2025 là các ngành tập trung vào thị trường trong nước và được hỗ trợ từ các chính sách như Bất động sản (+54,7%), Ngân hàng (+17%) (Tiêu dùng không thiết yếu (+19%), Công nghệ thông tin (+14,1%), Tài nguyên cơ bản (+6,5%), Xây dựng & Vật liệu xây dựng (+2,3%).

Kế hoạch của phần lớn các doanh nghiệp được đặt trước thời điểm Mỹ công bố chính sách thuế đối ứng cho các quốc gia khác bao gồm Việt Nam. Tuy nhiên chưa có nhiều nhiều doanh nghiệp điều chỉnh giảm kế hoạch kinh doanh tính đến thời điểm hiện tại.

Tăng trưởng tích cực được dẫn dắt bởi ngành bất động sản

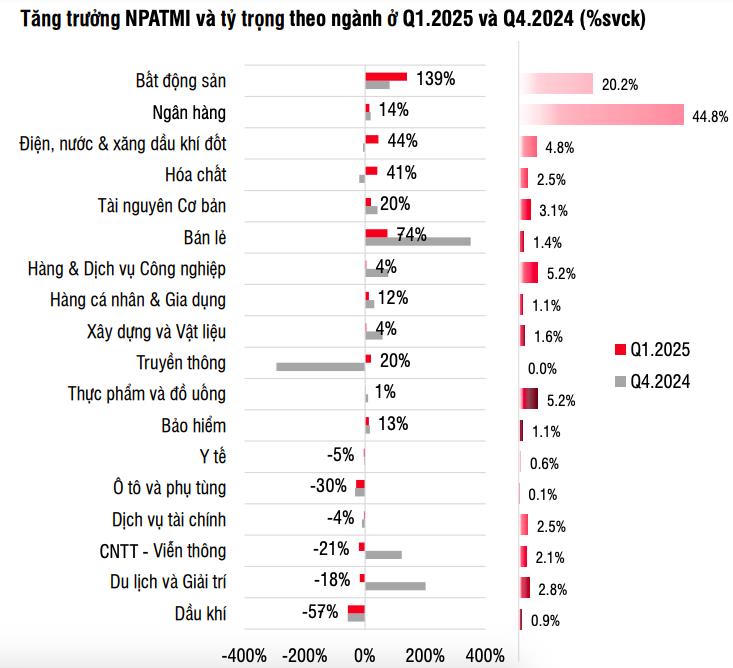

Theo SSI, dữ liệu thị trường cho thấy trong quý I/2025, lợi nhuận sau thuế cổ đông công ty mẹ toàn thị trường tiếp tục tăng trưởng tốt, với mức tăng 23% so với cùng kỳ và tăng 6,1% so với quý trước. Dẫn dắt thị trường bởi nhóm ngành bất động sản với mức tăng 139% so với cùg kỳ, đóng góp 63% mức tăng lợi nhuận toàn thị trường.

Trong đó nổi bật là các cổ phiếu họ Vingroup với tổng lợi nhuận tăng trưởng 157% so với cùng kỳ, đóng góp 87% mức tăng lợi nhuận toàn ngành. Một số cổ phiếu BĐS khác cũng đạt mức tăng trưởng lợi nhuận cao như BCM, KDH, hay KBC và NLG chuyển sang lãi so với mức lợi nhuận âm cùng kỳ.

Ngân hàng vẫn là ngành đóng góp lợi nhuận lớn nhất, chiếm khoảng 45% tổng lợi nhuận toàn thị trường. Tuy nhiên, tốc độ tăng trường đã chậm lại so với quý IV/2024, đạt mức 14% so với cùng kỳ. Tăng trưởng tín dụng tại các công ty do SSI Research phân tích tương đối tích cực, đạt 3,4% so với đầu năm trong quý I/2025.

NIM tiếp tục chịu áp lực trong bối cảnh cạnh tranh gay gắt do các ngân hàng duy trì lãi suất cho vay ở mức hấp dẫn để giữ chân khách hàng.

Ngoài ra, chất lượng tài sản có sự suy giảm với tỷ lệ nợ xấu tăng lên 2,02%, một phần do yếu tố mùa vụ.Nhóm ngân hàng cổ phần dẫn đầu về tăng trưởng lợi nhuận sau thuế cổ đông công ty mẹ trong quý so với cùng kỳ, như: SSB tăng 190%, MBB tăng 45%, HDB tăng 36%, STB tăng 37%.

Trong khi đó, nhóm ngân hàng quốc doanh như: CTG tăng 9,3%, VCB tăng 1,4%, BID tăng 0,5% và một số ngân hàng lớn như TCB giảm 4,4%, ACB giảm 5,8%, mức tăng trưởng thấp hơn kỳ vọng.

Một số ngân hàng nhỏ có mức tăng trưởng vượt trội từ nền lợi nhuận thấp hoặc lỗ trong quý 1/2024 như NVB từ lỗ sang lãi 151 tỷ đồng, ABB tăng 116% hay VBB tăng 245%.

Bên cạnh đó, một số nhóm ngành khác cũng ghi nhận tăng trưởng mạnh mẽ so với cùng kỳ, như: nhóm tiện ích tăng 44,5%, hóa chất tăng 41% và nhóm bán lẻ tăng 74%. Một số nhóm ngành chứng kiến sự sụt giảm như nhóm viễn thông giảm 47% và nhóm dầu khí giảm 58% so với cùng kỳ.

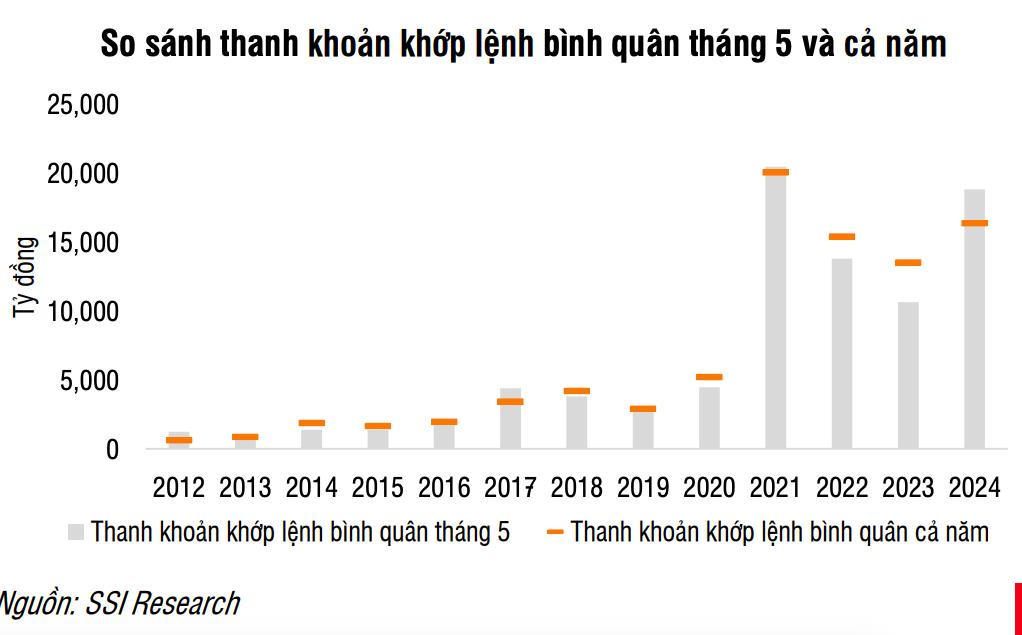

Nhận định về thị trường chứng khoán tháng 5, SSI cho rằng tỷ lệ thị trường tăng trong tháng 5 đạt 70% trong 10 năm gần nhất, phản ánh tâm lý thị trường trong tháng 5 thường tích cực hơn.

Thanh khoản tháng 5 thường thấp hơn trung bình của cả năm, dẫn đến thị trường phân hóa hơn và tìm đến nhóm cổ phiếu thanh khoản thấp hơn.Do đó, nhóm vốn hóa trung bình (VNMidcap) có thể được chú ý hơn trong tháng tới.

Nhóm VNMidcap có xác suất diễn vượt trội hơn trong tháng 5 nếu nhìn vào dữ liệu 10 năm gần nhất, nhưng nhóm VNMidcap có sự hồi phục ít hơn so với nhóm vốn hóa lớn (VN30) từ ngày 09/4.

bị HoSE nhắc nhở vì chậm công bố thông tin thay đổi nhân sự")

được cấp phép tăng vốn thêm gần 4.779 tỷ đồng qua ba kênh phát hành")

vừa huy động được hơn 4.900 tỷ đồng qua kênh trái phiếu")

dẫn đầu mức chi tiền mặt 25%")