SSI Research: Ngành dệt may phát tín hiệu hồi phục vào cuối năm 2023

Xu hướng cải thiện số lượng đơn đặt hàng may mặc cùng một số lợi thế cạnh tranh xuất khẩu mang lại kỳ vọng tăng trưởng lợi nhuận dương cho ngành Dệt may quý IV/2023.

Trong báo cáo vừa cập nhật về ngành dệt may mới đây, SSI Research cho biết các công ty trong ngành đang kỳ vọng doanh thu trong quý III/2023 này sẽ tương đương mức của quý II trước đó, và sang quý IV sẽ cải thiện.

Các nhà phân tích kỳ vọng, công ty ngành dệt may sẽ ghi nhận mức tăng trưởng lợi nhuận ròng dương trong quý cuối năm.

Triển vọng cuối năm

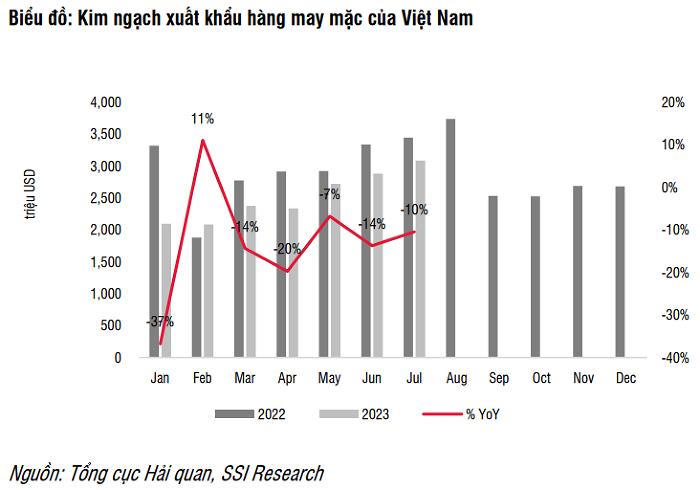

Theo số liệu công bố, trong tháng 7/2023, kim ngạch xuất khẩu dệt may của Việt Nam đạt 3,8 tỷ USD, giảm 9% so với cùng kỳ, so với mức giảm 17% trong nửa đầu năm 2023.

Tháng 7/2023 ghi nhận giá trị xuất khẩu theo tháng cao nhất kể từ đầu năm đến nay. Kim ngạch xuất khẩu của ngành 7 tháng đầu năm 2023 đạt 22,8 tỷ USD (giảm 15%). Trong đó, kim ngạch xuất khẩu sang Mỹ (thị trường xuất khẩu lớn nhất đóng góp 39% tổng kim ngạch xuất khẩu) đạt 8,7 tỷ USD (giảm 24%).Xuất khẩu sang châu Âu và Nhật Bản lần lượt đạt 2,7 tỷ USD (giảm 10%) và 2,2 tỷ USD (tăng 4%).

Trong đó, tập đoàn Dệt May Việt Nam (Vinatex) kỳ vọng kim ngạch xuất khẩu dệt may của cả nước năm 2023 sẽ đạt khoảng 40 tỷ USD trong năm 2023 và giảm 10% so với năm ngoái.

Vinatex cho rằng, sự phục hồi sẽ chậm do chi tiêu cho các mặt hàng không thiết yếu cần có thời gian để phục hồi. Do đó, các nhà phân tích ước tính giá bán bình quân sẽ tiếp tục duy trì ở mức thấp (thấp hơn khoảng 20% so với mức bình quân trong nửa đầu năm 2022) và chỉ cải thiện nhẹ so với cùng kỳ đối với đơn hàng FOB.

Biên lợi nhuận của doanh nghiệp sản xuất sẽ tiếp tục được thu hẹp mặc dù chi phí nguyên liệu đầu vào đang dần cải thiện; biên lợi nhuận gộp sẽ khó quay trở lại mức đỉnh trong năm 2019.

Vinatex dự kiến xu hướng đơn đặt hàng với khối lượng nhỏ hơn và thời gian giao hàng nhanh hơn (thời gian giao hàng trước đây lên tới 2 tháng và bây giờ có thể rút ngắn xuống còn 3-4 tuần) sẽ kéo dài đến năm 2024.

Trong nửa cuối năm 2023, các doanh nghiệp sản xuất hàng may mặc trong nước kỳ vọng các đơn đặt hàng trong quý III/2023 sẽ vẫn tương đương mức quý II/2023 và sau đợt giảm giá mạnh trong các kỳ nghỉ lễ của quý IV/2023, triển vọng doanh thu sẽ được cải thiện.

Hầu hết các công ty đều đã ghi mức nền kết quả kinh doanh thấp trong quý IV/2022, do đó, SSI Reseach tin rằng, các doanh nghiệp sẽ đạt mức tăng trưởng lợi nhuận dương ngay từ quý IV/2023.

Thống kê trong quá khứ, khi lượng hàng tồn kho quần áo ở Mỹ đạt đỉnh điểm vào tháng 1/2007, thị trường phải mất hai năm để hấp thụ với lượng hàng tồn kho sau đó mới phục hồi trở lại vào tháng 12/2009.

SSI Research cho biết, cổ phiếu ngành Dệt may đang giao dịch ở mức P/E năm 2023 và 2024 lần lượt là 11x và 9x. Hầu hết các công ty đều kỳ vọng doanh thu trong quý III/2023 sẽ tương đương mức của quý II/2023 nhưng dự kiến cải thiện so với quý trước trong quý IV/2023.

Các công ty trong ngành sẽ ghi nhận mức tăng trưởng lợi nhuận ròng dương trong 3 tháng cuối năm. Tuy nhiên, theo SSI Research, kết quả kinh doanh quý xấu nhất đã được phản ánh vào giá và nhà đầu tư chứng khoán có thể kỳ vọng sự phục hồi của ngành trong năm 2024.

Công ty chứng khoán này lựa chọn 2 cổ phiếu ưa thích trong ngành gồm Công ty cổ phần Sợi Thế Kỷ (mã ck: STK) và Công ty cổ phần May Sông Hồng (mã ck: MSH).

Công ty cổ phần Sợi Thế Kỷ là công ty sợi tập trung vào các sản phẩm sợi polyester và hoạt động ở phân khúc cao hơn chuỗi giá trị ngành. SSI Research kỳ vọng, kết quả doanh thu của STK sẽ là dấu hiệu đầu tiên cho thấy sự phục hồi của ngành, tiếp sau đó là các doanh nghiệp sản xuất hàng may mặc khác.

Trong bối cảnh nền kinh tế suy thoái, STK có thể tận dụng năng lực để sản xuất sợi tái chế có giá trị cao, vốn có nhu cầu cao từ các thương hiệu lớn.

Trong khi đó, Công ty cổ phần May Sông Hồng có đơn đặt hàng FOB cao nhất trong ngành may mặc, giúp công ty được hưởng lợi lớn từ sự phục hồi của ngành trong khi các khách hàng lớn lâu năm của công ty (như Walmart, Columbia và Target) đã ghi nhận mức tăng trưởng doanh thu trong những quý gần đây.

Trong quý II/2023, MSH ghi nhận kết quả vượt trội so với các công ty cùng ngành, MSH là công ty duy nhất đạt được mức tăng trưởng doanh thu so với cùng kỳ, mặc dù lợi nhuận sau thuế giảm nhẹ 2%.

Trước đó, báo cáo ngành dệt may của Công ty chứng khoán Mirae Asset cũng dự báo, doanh thu năm 2023 của STK ở mức 1.696 tỷ đồng (giảm 20% so với năm 2022). Tỷ suất lợi nhuận gộp dự phóng phục hồi về mức 13,1% (6 tháng 2023 là 11%, năm 2022 là 17,6%).

Ngoài ra, chi phí tài chính sẽ tăng do công ty phải vay nợ nhiều hơn cho giai đoạn 1 của Unitex. Do đó, dự báo lợi nhuận sau thuế năm 2023 là 101 tỷ đồng, giảm 58%.

Với Công ty cổ phần May Sông Hồng, công ty chứng khoán dự phóng doanh thu sẽ cải thiện trong nửa cuối năm do có danh mục khách hàng chất lượng cũng như có kinh nghiệm trong việc thực hiện các đơn hàng FOB có tỷ suất lợi nhuận cao.

Tuy nhiên tỷ suất lợi nhuận cần thêm thời gian để phục hồi hoàn toàn. Năm 2023, doanh thu của MSH có thể lần lượt đạt 4.707 tỷ đồng và lãi sau thuế 236,6 tỷ, giảm gần 15% và 37% so với 2022.

lên kế hoạch bán 23,3 triệu cổ phiếu quỹ để duy trì tư cách công ty đại chúng")

muốn 'rót' 8.000 tỷ đồng để làm dự án năng lượng tái tạo")

rót vốn lập pháp nhân mang tên Castrol và Gogoro")

tiếp tục bị duy trì diện cảnh báo")

chi trả cổ tức 35% bằng tiền mặt, Traphaco chuẩn bị nhận hàng tỷ đồng")

xuất bán hơn 212.000 con heo và gần 177.000 tấn thức ăn chăn nuôi trong nửa đầu năm 2026")

dự thu 3.330 tỷ đồng từ phát hành riêng lẻ để thanh toán nợ vay công ty mẹ")