PAN Group (PAN) trước bước ngoặt đón sóng giá nông sản và chiến lược định giá

Trên thị trường, doanh nghiệp vẫn thường bị nhìn nhận như một cổ phiếu mang tính chu kỳ, trong khi quá trình chuyển đổi sang mô hình nền tảng nông nghiệp thực phẩm tích hợp đang tạo ra những thay đổi mang tính cấu trúc, đặc biệt ở khả năng sinh lời và hiệu quả sử dụng vốn.

Trong bối cảnh thị trường nông sản toàn cầu đang chịu áp lực từ các gián đoạn nguồn cung, Công ty cổ phần Tập đoàn PAN (mã ck: PAN) được đánh giá là có khả năng nắm bắt xu hướng này nhờ mô hình tích hợp xuyên suốt chuỗi giá trị nông nghiệp - thực phẩm.

PAN được định giá hấp dẫn trong nhóm nông nghiệp - thực phẩm thị trường mới nổi

Theo SSI Research, một trong những điểm đáng chú ý là PAN nằm ở mức định giá hấp dẫn trong nhóm nông nghiệp - thực phẩm thị trường mới nổi. Cụ thể, PAN đang giao dịch ở mức định giá chưa phản ánh đầy đủ tiềm năng tăng trưởng và khả năng sinh lời (ROE).

Trên thị trường, doanh nghiệp vẫn thường bị nhìn nhận như một cổ phiếu mang tính chu kỳ, trong khi quá trình chuyển đổi sang mô hình nền tảng nông nghiệp thực phẩm tích hợp đang tạo ra những thay đổi mang tính cấu trúc, đặc biệt ở khả năng sinh lời và hiệu quả sử dụng vốn.

Bên cạnh đó, chiến lược thoái vốn và tái phân bổ nguồn lực đang mở ra dư địa tăng giá đáng kể. Việc thoái vốn khỏi Bibica (BBC) không chỉ giúp doanh nghiệp ghi nhận lợi nhuận đột biến mà còn tạo điều kiện để PAN tập trung vào các lĩnh vực cốt lõi. Đồng thời, tiềm năng khai thác giá trị từ quỹ đất và tài sản bất động sản được kỳ vọng sẽ đóng góp tích cực vào quá trình tái định giá doanh nghiệp trong thời gian tới.

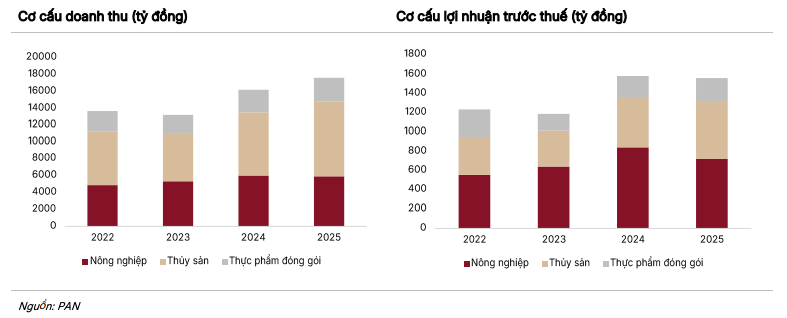

Về triển vọng kinh doanh, PAN đặt kế hoạch tăng trưởng lợi nhuận sau lợi ích cổ đông thiểu số năm 2026 ở mức ấn tượng 86% so với cùng kỳ, trong đó tăng trưởng hữu cơ đạt 18%.

Doanh nghiệp cũng dự kiến duy trì chính sách cổ tức tiền mặt ở mức 3.000 đồng/cổ phiếu, tương ứng lợi suất khoảng 9,3%, mức hấp dẫn trong bối cảnh hiện nay.

Quý I/2026 có lợi nhuận từ thoái vốn

Kết quả kinh doanh quý I/2026 ghi nhận sự bứt phá mạnh mẽ, chủ yếu nhờ khoản lợi nhuận từ thoái vốn. Doanh thu công ty mẹ đạt khoảng 1.230 tỷ đồng, tăng gấp 9,3 lần so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 1.090 tỷ đồng, tăng gấp 40 lần.

Chi phí lãi vay giảm 61% xuống còn 28 tỷ đồng. Tại cuối tháng 3, tổng tài sản công ty mẹ đạt 6.467 tỷ đồng, trong đó tiền mặt tăng vọt từ 3 tỷ đồng lên 2.056 tỷ đồng, chiếm 32% tổng tài sản.

Ở cấp độ hợp nhất, các công ty thành viên được kỳ vọng tiếp tục duy trì đà tăng trưởng ổn định.

Năm 2026 được xem là cột mốc quan trọng đối với PAN khi doanh nghiệp bước vào giai đoạn tăng tốc chiến lược phát triển nền tảng nông nghiệp bền vững và tích hợp. Trong bối cảnh lo ngại về an ninh lương thực toàn cầu gia tăng, cùng với nền tảng tài chính vững chắc, PAN được đánh giá có nhiều lợi thế để hiện thực hóa các cơ hội tăng trưởng dài hạn và nâng cao giá trị cho cổ đông, công ty Chứng khoán SSI nhận định.

Chuẩn bị nguồn vốn cho chiến lược dài hạn

Chuyên gia của SSI cho rằng, mảng nông nghiệp của PAN có thể hưởng lợi từ bối cảnh vĩ mô hiện tại. Lo ngại khủng hoảng an ninh lương thực và lạm phát bắt đầu tăng dần khi 20 - 45% lượng phân bón vận chuyển toàn cầu đang bị đình trệ tại Hormuz.

Khi Ấn Độ cấm xuất khẩu gạo năm 2023 để bảo vệ thị trường nội địa, giá xuất khẩu gạo của Việt Nam đã tăng lên mức cao nhất trong một thập kỷ, và các doanh nghiệp thuộc mảng nông nghiệp của PAN cũng đã ghi nhận kết quả kinh doanh rất tích cực, nhờ tận dụng được thế mạnh trong chuỗi giá trị.

Với nguồn tiền thu được từ việc thoái vốn BBC, công ty có khá nhiều lựa chọn. Đầu tiên PAN có thể triển khai các kế hoạch M&A nhằm hoàn thiện chuỗi giá trị đầu vào nông nghiệp. Thứ hai, PAN có thể giảm dư nợ USD khoảng 300 - 500 tỷ đồng để hạ rủi ro tỷ giá ở mức độ tập đoàn. Thứ ba, công ty có thể gửi lượng tiền nhàn rỗi vào tiền gửi hoặc trái phiếu với lãi suất hiện hành 8 - 9% trong khi tìm thương vụ M&A tiếp theo.

"Chúng tôi đánh giá đây là những lựa chọn khả quan, với định hướng ưu tiên kiểm soát rủi ro phát sinh hơn là ưu tiên mở rộng quá nhanh. PAN đang hướng tới việc trở thành nền tảng nông nghiệp tích hợp theo định hướng bền vững, dựa vào mạng lưới công ty con và các đối tác toàn cầu (bao gồm Syngenta, Agri Smile và Mitsubishi) trong chương trình “Một triệu hecta lúa chất lượng cao giảm phát thải” của Việt Nam", SSI nhận định.

Tham vọng của PAN là cung cấp giải pháp toàn diện cho nông dân, bao gồm nâng cao thu nhập cho nông dân đồng thời giảm phát thải carbon, điều mà khó có doanh nghiệp đơn lẻ nào có thể làm hiệu quả.

Chương trình hiện đã được triển khai tại 6 tỉnh Đồng bằng sông Cửu Long, với 50.000 hecta đã tham gia, và giúp giảm 28% chi phí đầu vào cùng với lượng carbon rất lớn trong vòng hai năm qua.

Chiến lược này tận dụng vị thế của NSC, doanh nghiệp dẫn đầu trong thị trường giống lúa của Việt Nam, cũng như VFG, một trong những doanh nghiệp dẫn đầu thị trường thuốc bảo vệ thực vật tại Việt Nam (thị phần khoảng 20%) nhờ quan hệ phân phối độc quyền với Syngenta, cùng với thị phần khoảng 60% trong dịch vụ khử trùng.

Doanh số có thể khai thác từ tập khách hàng nông dân và mức biên lợi nhuận mà mô hình này tạo ra được kỳ vọng sẽ tạo động lực tăng trưởng mạnh mẽ cho PAN trong 3 - 5 năm tới.

: Sắp chi 65 tỷ đồng trả cổ tức tiền mặt, hé lộ lý do hàng loạt dự án 'đất vàng' nằm chờ")

được VIB cấp hạn mức tín dụng 300 tỷ đồng, tăng tốc thi công và nhà ở xã hội")

phát hành thành công hơn 7,3 triệu cổ phiếu ESOP, vốn điều lệ vượt 14.770 tỷ đồng")

: Lãi quý I tăng vọt 76%, hoàn tất đợt chia 8,5 triệu cổ phiếu cổ tức")