Chứng khoán KIS: Áp lực từ tỷ giá sẽ hạ nhiệt trong giai đoạn tới

Theo Chứng khoán KIS, trong tháng 12 và quý I năm 2025, tỷ giá sẽ hạ nhiệt và không còn tạo áp lực quá lớn lên nền kinh tế và thị trường chứng khoán. Nguyên nhân là do chính sách nới lỏng tiền tệ từ các Ngân hàng Trung ương lớn trên Thế giới như FED, ECB…, nhu cầu ngoại tệ không cao và dòng thặng dư thương mại.

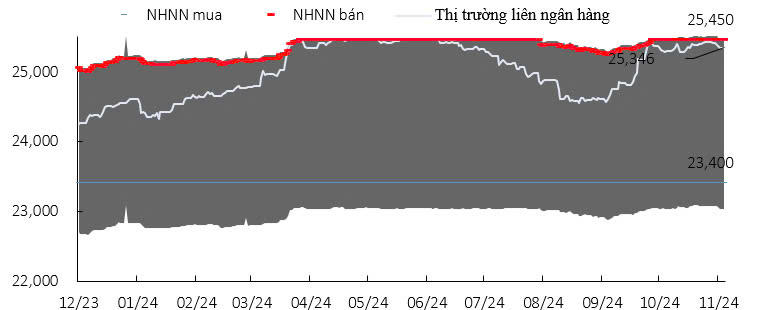

Áp lực tỷ giá tăng từ năm 2023

Theo Chứng khoán KIS, xu hướng tăng của tỷ giá trong 2 năm trở lại đây có thể được chia thành 2 giai đoạn: nửa cuối năm 2023 đến tháng 9/2024 và từ tháng 9/2024 đến nay.

Giai đoạn đầu, áp lực trên tỷ giá liên tục tăng, đỉnh điểm là trong giai đoạn từ tháng 4/2024 đến tháng 7/2024, khi tỷ giá liên tục duy trì ở ngưỡng cao. Áp lực này chủ yếu đến từ chính sách thắt chặt tiền tệ của FED. Để kiềm chế lạm phát, FED liên tục tăng lãi suất và duy trì lãi suất ở mức cao từ tháng 8/2023.

Mức lãi suất cao này tạo ra chênh lệch lãi suất giữa Mỹ và các quốc gia khác, khiến dòng tiền có xu hướng rút khỏi các quốc gia đang phát triển và đổ vào Mỹ - nơi có mức lãi suất cao hơn. Việc rút vốn này làm đồng tiền các nước suy giảm, đồng thời khiến đồng USD tăng giá, tạo áp lực không nhỏ lên các đồng tiền khác, trong đó có VND, làm tỷ giá VND/USD liên tục tăng.

Giai đoạn thứ hai, chứng khoán KIS nhận thấy áp lực lên tỷ giá hạ nhiệt, nhưng các yếu tố bên trong chủ yếu liên quan đến nhu cầu, đã đẩy tỷ giá tăng trở lại trong hai tháng gần đây. Cụ thể, trong tháng 9/2024, FED đã phát đi tín hiệu về việc đảo chiều chính sách tiền tệ bằng cách cắt giảm lãi suất 0.5%. Từ đó đến nay, FED đã cắt giảm thêm một lần nữa với tổng mức giảm là 0.75%. Động thái này tạo tín hiệu tích cực, giúp tỷ giá hạ nhiệt trong tháng 8 và tháng 9. Tuy nhiên, sau đó tỷ giá VND/USD đã tăng trở lại, gần chạm mức đỉnh cũ. Trong tháng 10 và tháng 11 do nhu cầu ngoại tệ gia tăng đáng kể, cụ thể là từ doanh nghiệp và Kho bạc Nhà nước. Trong khi doanh nghiệp cần USD để nhập nguyên vật liệu phục vụ mùa sản xuất cuối năm và Tết 2025, thì Kho bạc Nhà nước lại đẩy mạnh mua USD để trả các khoản nợ bằng ngoại tệ. Các yếu tố này đã tạo áp lực lên tỷ giá.

Áp lực lên tỷ giá sẽ giảm bớt

Theo Chứng khoán KIS, mặc dù tỷ giá đang giữ ở mức cao, áp lực này sẽ sớm hạ nhiệt trong thời gian tới. Có 3 nhóm nguyên nhân chính ủng hộ nhận định này:

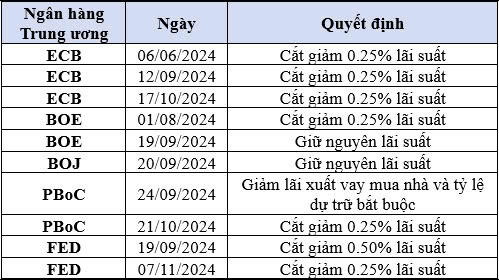

Đầu tiên, chứng khoán KIS cho rằng chính sách nới lỏng tiền tệ từ các ngân hàng Trung ương lớn sẽ có tác động tích cực. Cụ thể, tháng 9/2024 đánh dấu giai đoạn quan trọng với chính sách tiền tệ toàn cầu khi hàng loạt ngân hàng Trung ương lớn như FED, ECB, BoE và PBoC đồng loạt nới lỏng chính sách tiền tệ khi FED bất ngờ giảm lãi suất 0.50%, lần đầu tiên sau hơn 4 năm, để hỗ trợ kinh tế Mỹ trước dấu hiệu tăng trưởng việc làm suy yếu. ECB và BoE cũng cắt giảm lãi suất, trong khi PBoC giảm tỷ lệ dự trữ bắt buộc và lãi suất vay mua nhà nhằm thúc đẩy kinh tế. Điều này làm giảm đáng kể chênh lệch lãi suất giữa Việt Nam và các nước, giúp tỷ giá ổn định hơn.

Thứ hai là nhu cầu ngoại tệ sẽ giảm trong giai đoạn tới. Theo đó, các doanh nghiệp đã nhập đủ nguyên liệu để sản xuất cho giai đoạn cuối năm và Tết 2025, nên nhu cầu ngoại tệ để thanh toán đơn hàng không còn cao. Đồng thời, Kho bạc Nhà nước cũng đã mua đủ ngoại tệ để trả nợ trái phiếu, trong khi áp lực trả các khoản nợ bằng ngoại tệ trong năm 2025 cũng không lớn.

Cuối cùng, chứng khoán KIS dự báo nguồn cung ngoại tệ gia tăng trong giai đoạn tới. Cụ thể, thặng dư thương mại cải thiện trong các tháng cuối năm 2024 nhờ xuất khẩu tăng trưởng trở lại. Nhu cầu từ các thị trường lớn như Mỹ và EU hồi phục, giúp Việt Nam xuất siêu 24.31 tỷ USD tính đến tháng 11/2024. Ngoài ra, dòng vốn ngoại quay trở lại thị trường chứng khoán, với khối ngoại mua ròng tổng giá trị khoảng 1,000 tỷ VND trong tuần 48. Điều này không chỉ cải thiện thanh khoản thị trường mà còn bổ sung lượng ngoại tệ vào hệ thống, giúp giảm áp lực cầu USD. Bên cạnh đó, dòng kiều hồi trong giai đoạn tới cũng sẽ giúp nguồn cung USD trở nên dồi dào.

: Lợi nhuận nửa đầu năm 2026 tăng 300%")

tăng vốn lên 300 tỷ đồng")