Báo cáo VIS Rating: Cải cách thị trường trái phiếu và vai trò của xếp hạng tín nhiệm

Theo báo cáo của VIS Rating, thị trường trái phiếu doanh nghiệp Việt Nam đang trong giai đoạn cải cách sau khủng hoảng. Để khai thác giá trị dài hạn, nhà đầu tư cần nâng cao khả năng đánh giá rủi ro tín dụng, trong đó xếp hạng tín nhiệm được xem là công cụ thiết yếu.

Công ty Cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating) vừa công bố báo cáo chuyên đề về thị trường trái phiếu doanh nghiệp (TPDN), chỉ ra những thách thức và yêu cầu đối với nhà đầu tư trong giairo đoạn mới.

Báo cáo nhận định, làn sóng vỡ nợ TPDN giai đoạn cuối năm 2022 đến 2023 đã bộc lộ các vấn đề mang tính cấu trúc của thị trường. Các vấn đề này bao gồm việc định giá sai lệch rủi ro, chất lượng công bố thông tin yếu kém và tình trạng tổ chức phát hành sử dụng vốn không đúng mục đích đã công bố.

Mặc dù khung pháp lý đang được hoàn thiện, sự thận trọng vẫn là yếu tố tiên quyết. Nhà đầu tư cần có sự đánh giá độc lập về rủi ro tín dụng và sử dụng các công cụ chuyên nghiệp như xếp hạng tín nhiệm để đưa ra quyết định phù hợp.

Rủi ro mất vốn và hiệu quả thu hồi thấp

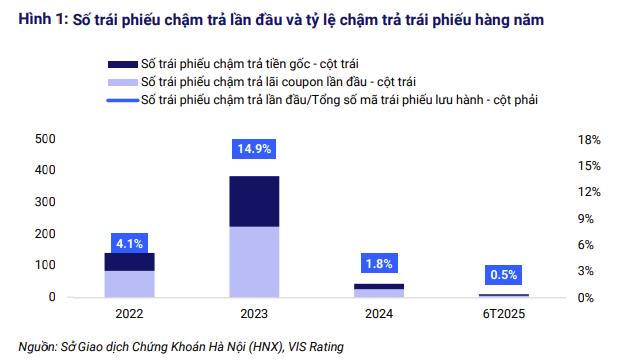

TPDN không phải là một kênh đầu tư không có rủi ro. Lợi suất cao thường đi kèm với mức độ rủi ro lớn hơn, đặc biệt là khả năng chậm trả lãi hoặc mất vốn gốc. Thống kê của VIS Rating cho thấy, tại Việt Nam, gần 15% lượng trái phiếu lưu hành đã phát sinh tình trạng chậm trả gốc hoặc lãi trong giai đoạn 2022-2023.

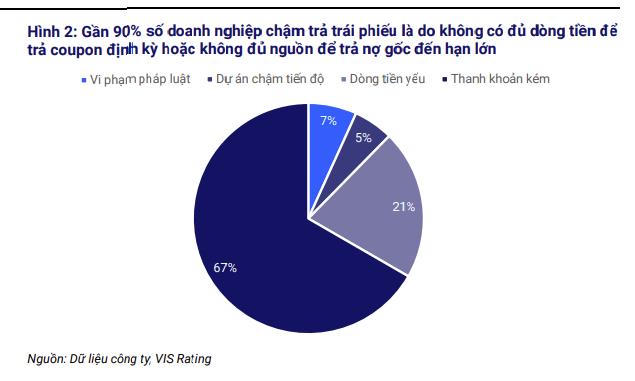

Phân tích 182 tổ chức phát hành bị chậm trả cho thấy nguyên nhân chính đến từ dòng tiền yếu và năng lực quản lý thanh khoản yếu kém. Đáng chú ý, tỷ lệ thu hồi vốn gốc của các trái phiếu này chỉ đạt dưới 40%. Điều này có nghĩa nhiều nhà đầu tư đã mất hơn một nửa số vốn ban đầu, chưa tính đến phần lãi và chi phí cơ hội.

Báo cáo cũng chỉ ra, cấu trúc trái phiếu phức tạp đòi hỏi sự đánh giá kỹ lưỡng. Ví dụ, trái phiếu có tài sản bảo đảm không đồng nghĩa với an toàn tuyệt đối. Khả năng thu hồi vốn phụ thuộc vào tính khả thi của việc thanh lý tài sản và giá trị thực của tài sản đó tại thời điểm xử lý. Do đó, nhà đầu tư cần xem xét cụ thể các điều khoản phát hành và biện pháp bảo vệ đi kèm.

Xếp hạng tín nhiệm là công cụ định giá cốt lõi

Một trong những quan ngại lớn được VIS Rating nêu ra là tình trạng định giá sai lệch trên thị trường. Nhiều trường hợp nhà đầu tư không nhận được mức lợi nhuận tương xứng với rủi ro gánh chịu, phần lớn do thiếu công cụ định giá đáng tin cậy. Xếp hạng tín nhiệm, một công cụ thiết yếu để đánh giá rủi ro ở các thị trường phát triển, vẫn chưa được sử dụng phổ biến tại Việt Nam.

Giai đoạn 2020-2022 đã chứng kiến nhiều tổ chức phát hành có rủi ro cao, kể cả các công ty dự án thiếu minh bạch, huy động vốn với lãi suất tương đương các doanh nghiệp có nền tảng tài chính vững mạnh. Hệ quả là nhiều lô trái phiếu trong số này đã vỡ nợ, gây thiệt hại lớn.

Các cải cách pháp lý gần đây đang siết chặt tiêu chuẩn phát hành và nâng cao trách nhiệm của các bên liên quan. Ví dụ, vai trò của đại diện người sở hữu trái phiếu được yêu cầu cao hơn trong việc giám sát tổ chức phát hành. Tuy nhiên, nhà đầu tư không nên phụ thuộc hoàn toàn vào quy định. Quá trình thực thi cần thời gian và vẫn có thể tồn tại những kẽ hở trong giám sát.

Vì vậy, việc thẩm định kỹ lưỡng và chủ động đánh giá là không thể thiếu. VIS Rating kết luận, việc tăng cường sử dụng xếp hạng tín nhiệm là yếu tố cốt lõi để cải thiện khả năng định giá, thúc đẩy kỷ luật thị trường và củng cố niềm tin. Khi rủi ro tín dụng được nhận diện rõ ràng, nhà đầu tư có thể yêu cầu mức sinh lời phù hợp, góp phần giúp thị trường phát triển ổn định và minh bạch hơn.

: Chốt trình tự tăng vốn, dự kiến hơn 113 triệu cổ phiếu sắp được tung ra thị trường")

")

thoái sạch vốn khỏi TokenBay sau khi 'rót' 165 tỷ đồng")