Áp lực chi phí gia tăng, Đường Quảng Ngãi (QNS) báo lãi sau thuế quý IV/2025 'đi lùi'

Quý IV/2025, QNS báo lãi sau thuế giảm nhẹ 3%, lùi về mức 604,7 tỷ đồng dù doanh thu tăng trưởng hai con số.

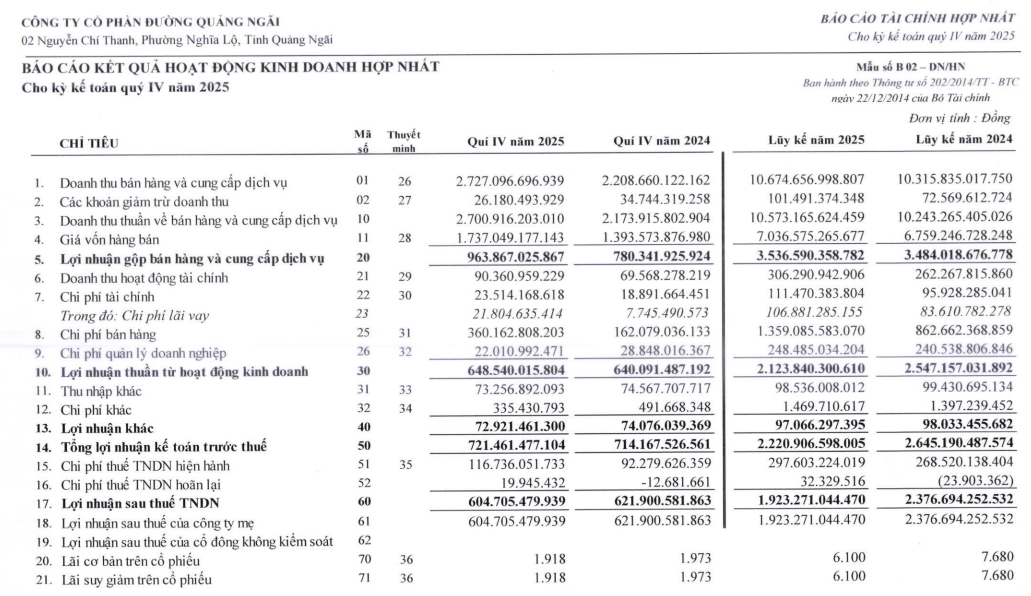

CTCP Đường Quảng Ngãi (mã ck: QNS) vừa công bố kết quả kinh doanh quý IV/2025 và cả năm 2025.

Theo đó, trong quý cuối cùng của năm 2025, chủ sở hữu thương hiệu sữa đậu nành Fami ghi nhận doanh thu thuần đạt 2.700 tỷ đồng, tăng 24% so với cùng kỳ.

Trong kỳ,giá vốn hàng bán tăng cao lên mức 1.737 tỷ đồng, lợi nhuận gộp cũng tăng từ 780,3 tỷ ở quý IV năm ngoái lên mức 963,8 tỷ đồng ở quý IV/2025.

Doanhthu hoạt động tài chính tăng mạnh nhưng chi phí bán hàng vọt cao, gấp 2,2 lần so với cùng kỳ, ghi nhận tại 360,1 tỷ đồng. Áp lực chi phí gia tăng khiến biên lợi nhuận bị bào mòn, qua đó kéo lùi mức sinh lời, dù doanh thu tăng trưởng 2 chữ số. Kết quả là, QNS báo lãi sau thuế giảm nhẹ 3%, lùi về mức 604,7 tỷ đồng.

Tính chung cả năm 2025, QNS ghi nhận doanh thu 10.573 tỷ đồng, tăng 3% so với năm trước, và là năm thứ 3 liên tiếp vượt mốc 10.000 tỷ đồng. Đáng chú ý, chi phí bán hàng tăng 57% lên mức 1.359 tỷ đồng.

Về cơ cấu chi phí bán hàng, mức tăng đột biến ở khoản khuyến mãi, dùng thử và chào hàng lên tới 444,5 tỷ đồng, gấp hơn 13 lần so với 34 tỷ đồng năm 2024. Điều này phần nào kéo lãi sau thuế chỉ đạt 1.923 tỷ đồng, giảm 19% so với cùng kỳ, chấm dứt chuỗi 2 năm liên tiếp lợi nhuận trên 2.000 tỷ đồng.

Trên bảng cân đối kế toán, tính đến cuối năm 2025, tổng tài sản của QNS đạt 14.362 tỷ đồng, tăng hơn so với con số 13.808 tỷ đồng hồi đầu năm.

Trong đó, QNS nắm giữ hơn 8.400 tỷ đồng tiền gửi ngân hàng, tăng hơn 7% so với đầu năm, và chiếm trên 58% tổng tài sản. Hàng tồn kho ở mức 1.378 tỷ đồng, tăng nhẹ so với đầu năm.

Về cơ cấu nợ, tổng nợ phải trả của QNS giảm nhẹ về mức 3.709 tỷ đồng, trong đó, vay nợ thuê tài chính ngắn hạn giảm gần 7% còn 2.536 tỷ đồng. Khoản vay lớn nhất thuộc về BIDV Quảng Ngãi với 1.079 tỷ đồng, chiếm 42,5% tổng dư nợ ngắn hạn.

báo lãi quý II/2026 tăng trưởng 11%, hoàn thành hơn 50% mục tiêu đề ra trong năm")

dự kiến chào bán 2.000 tỷ đồng trái phiếu riêng lẻ")

chuẩn bị gọi vốn hơn 1.160 tỷ đồng")

lấy ý kiến thay đổi ngành nghề kinh doanh")

đối diện áp lực đáo hạn lô trái phiếu 300 tỷ đồng")

báo lãi tăng gần gấp đôi cùng kỳ")

triển khai ESOP 2026, dự kiến thu về 22 tỷ đồng")