Thị trường thiếu sự đồng thuận của khối ngoại, VN-Index có thể tiến xa?

Đà tăng thời gian vừa qua thiếu đi sự đồng thuận đến từ khối ngoại khiến nhiều nhà đầu tư lo ngại về khả năng tiến xa của VN-Index.

Thị trường chứng khoán Việt Nam vừa trải qua tháng 8 tăng trưởng vượt kỳ vọng khi chỉ số VN-Index tăng tới 83,26 điểm (+10,4%) bất chấp làn sóng Covid thứ 2 xuất hiện từ cuối tháng 7.

Cùng với sự gia tăng về điểm số, thanh khoản thị trường cũng được cải thiện đáng kể với giá trị giao dịch bình quân đạt hơn 5.600 tỷ đồng/phiên, tăng hơn 21% so với cùng kỳ. Trong đó, thanh khoản thông qua khớp lệnh tăng 27%, đạt 4.398 tỷ đồng.

Theo đánh giá của Công Chứng khoán Mirae Asset, xu thế tăng áp đảo trong suốt cả tháng nhờ tâm lý nhà đầu tư dần trở nên ổn định và thích ứng với các thông tin liên quan đến diễn biến Covid-19 và dịch bệnh trong nước được tạm thời kiểm soát tốt.

Xung lực tăng điểm được củng cố trước hàng loạt thông tin tích cực đến từ vaccine Covid-19 hay việc chứng khoán Mỹ liên tục xác lập các mức kỷ lục trước kỳ vọng nới lỏng chính sách tiền tệ cũng như các gói kích thích kinh tế. Đặc biệt là kỳ vọng về nâng hạng thị trường gia tăng sau khi Bộ Tài chính công bố dự thảo cho phép T0 và bán khống.

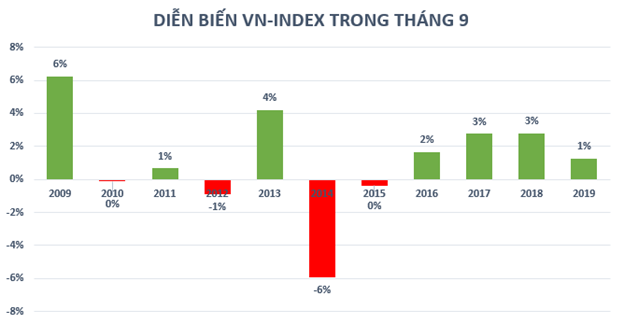

Diễn biến tích cực trong tháng 8 giúp nhà đầu tư chứng khoán bước sang tháng 9 cũng như 4 tháng cuối năm với tâm lý tương đối lạc quan. Sự lạc quan không phải không có cơ sở khi dữ liệu lịch sử cho thấy tháng 9 hàng năm thường là thời điểm tương đối thuận đối với thị trường chứng khoán Việt Nam.

Tháng 9 là thời điểm kết quả kinh doanh quý III của nhiều doanh nghiệp bắt đầu được hé lộ và được dự báo sẽ khả quan hơn quý II do không phải thực hiện giãn cách xã hội. Tuy nhiên, bức tranh lợi nhuận của các doanh nghiệp trên sàn sẽ có sự phân hóa nhất định và có thể ảnh hưởng đến giá cổ phiếu cũng như thị trường chung.

Theo đánh giá của Mirae Asset, VN-Index được kỳ vọng sẽ duy trì xung lực tăng trong ngắn hạn với mục tiêu 900-920 điểm (+2,5 - 4,5% so với tháng 8) ngay trong tháng 9.

Tương tự, MBS cũng đánh giá những yếu tố hỗ trợ tốt nhất cho thị trường cũng đã xuất hiện. Do đó, đây là thời điểm thuận lợi để thị trường thể hiện sức mạnh và tăng lên các đỉnh cao hơn, dòng tiền đã có sự dịch chuyển sang nhóm cổ phiếu Bluechips, thị trường sẽ có cơ hội hướng tới đỉnh tháng 6 trong tuần sắp tới.

Trong kịch bản cơ sở, MBS dự báo VN-Index sẽ dao động trong vùng 870 - 895 điểm với xác suất 70%. Kịch bản lạc quan với xác suất 20% thị trường sẽ tiếp tục xu hướng tăng lên vùng 905 - 925 điểm.

Thiếu sự đồng thuận đến từ khối ngoại

Thị trường được dự báo sẽ duy trì được diễn biến tích cực trong tháng 9 tuy nhiên để vươn tới những mục tiêu xa hơn vẫn cần sự đồng thuận đến từ nhà đầu tư nước ngoài.

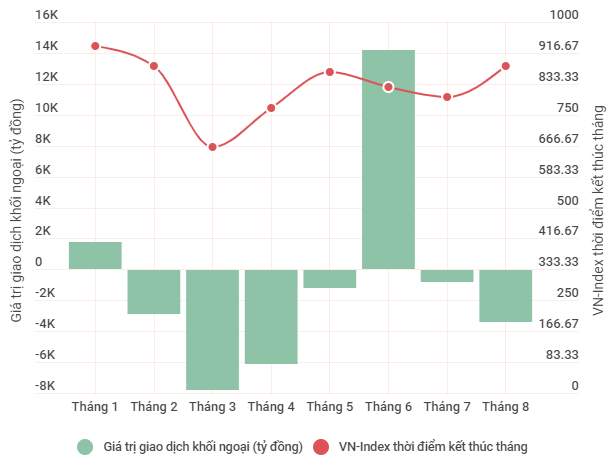

Trên thực tế, trái với diễn biến tương đối khả quan của chỉ số trong thời gian qua, nhà đầu tư nước ngoài lại liên tục đẩy mạnh bán ròng bất chấp những tín hiệu tích cực đến từ tình hình vĩ mô cũng như việc kiểm soát dịch bệnh.

Riêng trong tháng 8, dù chỉ số VN-Index tăng tới hơn 10% tuy nhiên khối ngoại vẫn bán ròng hơn 3.350 tỷ đồng. Tính từ đầu năm 2020, khối ngoại đã bán ròng 6/8 tháng với tổng giá trị lên đến hơn 5.900 tỷ đồng.

Thậm chí, nếu loại ra giao dịch thỏa thuận đột biến cổ phiếu Vinhomes (mã VHM) của nhóm quỹ có liên quan đến Kohlberg Kravis Roberts (KKR), giá trị bán ròng của khối ngoại trong 8 tháng đầu năm có thể lên đến xấp xỉ 1 tỷ USD.

Nguyên nhân chính đến từ các quỹ Cận biên Frontier Markets và Emerging Markets giảm quy mô danh mục do bị rút vốn từ đầu năm.

Trước áp lực bán ròng đến từ khối ngoại, dòng tiền nội trong đó không ít đến từ các nhà đầu tư “F0” là động lực chính giúp thị trường duy trì diễn biến tích cực.

Theo thống kê, trong 7 tháng đầu năm, các nhà đầu tư nội đã mở mới xấp xỉ 193.000 tài khoản chứng khoán, vượt qua con số tài khoản mở mới trong cả năm 2019 (gần 189.000 tài khoản). Trong đó, số lượng tài khoản mở mới kể từ khi dịch Covid-19 bùng phát (từ tháng 3 tới nay) là gần 165.000 tài khoản.

Tuy nhiên, dòng tiền nội cũng bắt đầu có dấu hiệu hạ nhiệt khi số tài khoản mở mới trong tháng 7 rơi xuống mức thấp nhất từ tháng 3/2020. Vấn đề được đặt ra là khi nào khối ngoại ngừng bán ròng hay dòng tiền nội sẽ chống đỡ được đến bao giờ nếu nhà đầu tư nước ngoài không mua ròng trở lại?