Thị trường Fast Food cán mốc 1.100 điểm bán: Cuộc đua 'về tỉnh' của Jollibee, Lotteria và sự thất thế của Burger

Kết thúc năm 2025, quy mô ngành thức ăn nhanh tại Việt Nam đã tiệm cận con số 1.100 cửa hàng, đánh dấu sự phục hồi mạnh mẽ với mức tăng trưởng hai con số. Dữ liệu thị trường cho thấy sự phân cực rõ rệt trong chiến lược kinh doanh: trong khi các chuỗi chuyên về gà rán đang tăng tốc chiếm lĩnh thị phần tại các đô thị cấp hai, nhóm kinh doanh Burger và Pizza lại chọn giải pháp thận trọng để bảo toàn biên lợi nhuận.

Sự áp đảo của Combo Gà rán và xu hướng địa phương hóa

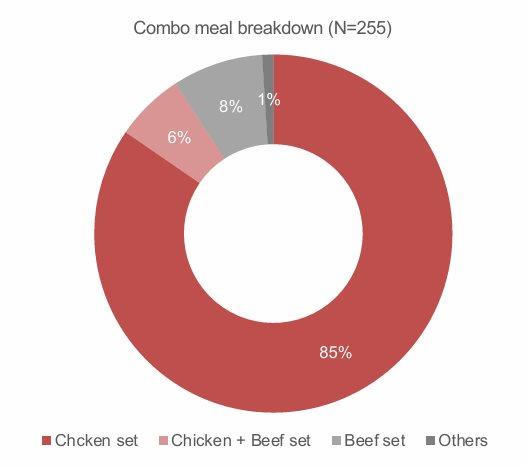

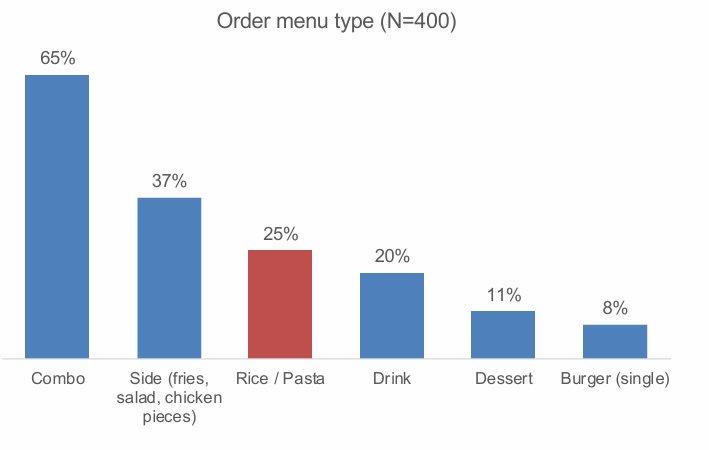

Báo cáo chuyên sâu từ Q&Me thuộc Asia Plus Inc. công bố tháng 12/2025 đã phác họa bức tranh tài chính chi tiết của ngành F&B thông qua dữ liệu thanh toán thực tế tại Hà Nội và TP.HCM. Sức mua của thị trường ghi nhận mức chi tiêu trung bình đạt 144.500 đồng cho một nhóm khách (khoảng 2,3 người). Trong cơ cấu doanh thu, các suất ăn trọn gói (Combo) giữ vai trò chủ đạo khi chiếm tới 65% tổng lượng gọi món. Đáng chú ý, trong nhóm Combo này, các set Gà Rán chiếm tỷ lệ áp đảo 85%, bỏ xa các lựa chọn liên quan đến thịt bò hay Burger (chỉ chiếm 8%). Số liệu này phần nào lý giải việc các chuỗi chuyên về gà luôn duy trì tốc độ mở rộng tài sản vượt trội so với các đối thủ thuần Burger.

Một yếu tố quan trọng giúp các chuỗi Fast Food quốc tế bám rễ sâu vào thị trường nội địa là chiến lược địa phương hóa thực đơn. Dù định vị là thức ăn nhanh phương Tây, các món Cơm và Mì hiện đóng góp tới 25% vào tổng lượng đơn hàng, trong đó riêng nhóm Cơm chiếm 20%. Sự chuyển dịch này biến các cửa hàng Fast Food thành điểm đến cho các bữa ăn chính thay vì chỉ phục vụ nhu cầu ăn vặt. Xét về hiệu quả dòng tiền, nhóm khách gia đình có trẻ em là phân khúc mang lại giá trị cao nhất với mức chi trung bình 199.400 đồng/lượt, vượt trội so với nhóm bạn bè (175.100 đồng) và nhóm khách đi lẻ (57.000 đồng). Quyết định chi tiêu của nhóm này chịu sự chi phối lớn từ sở thích của trẻ nhỏ, chiếm 56% lý do lựa chọn điểm đến.

Cục diện thị phần và chiến lược mở rộng vùng lõi

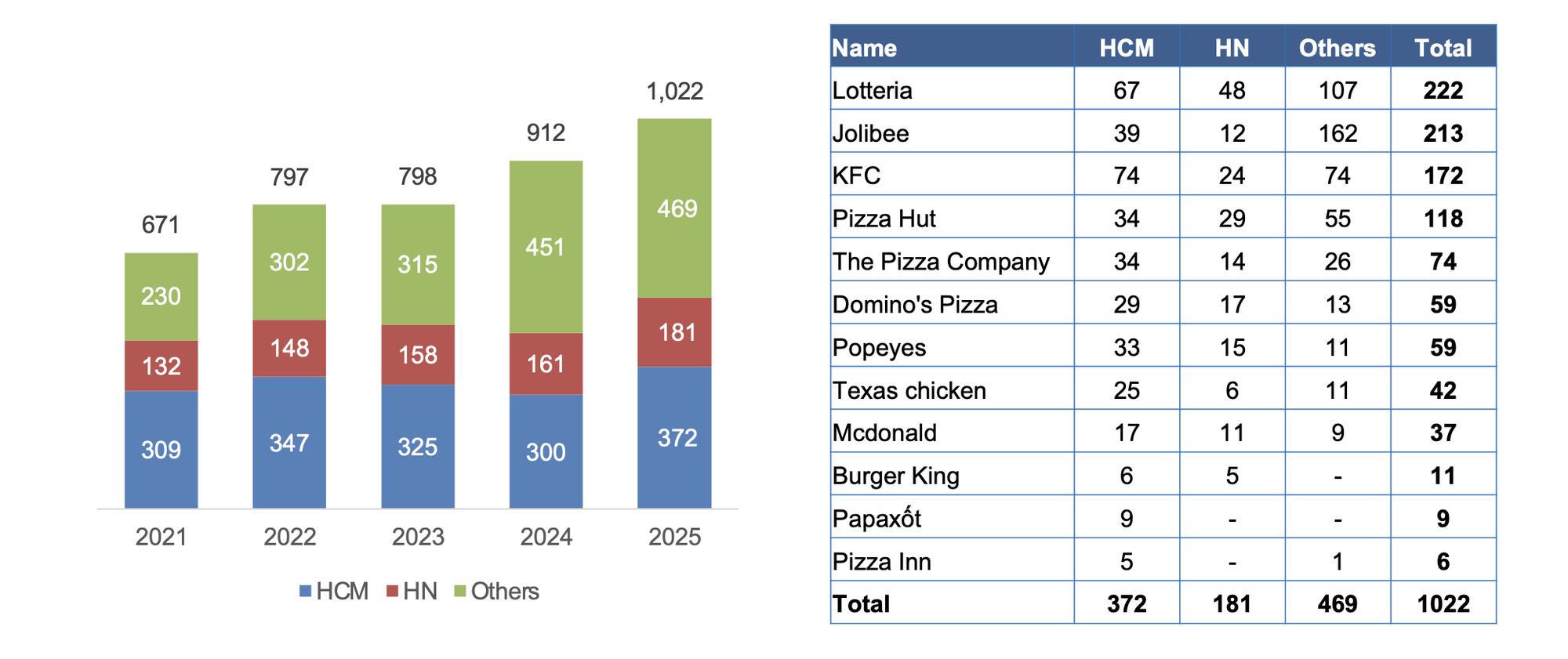

Tính đến cuối năm 2025, toàn thị trường ghi nhận mức tăng trưởng xấp xỉ 12% so với cùng kỳ, đưa tổng số điểm kinh doanh lên gần 1.100 cửa hàng. Cuộc đua giành thị phần đang diễn ra gay gắt giữa hai "ông lớn" dẫn đầu là Lotteria (222 cửa hàng) và Jollibee (213 cửa hàng). Điểm chung trong chiến lược của hai đơn vị này là tận dụng mạng lưới logistics đã hoàn thiện để tiến sâu vào các đô thị cấp hai và cấp ba. Việc mở rộng ra ngoài các trung tâm kinh tế lớn giúp doanh nghiệp tiếp cận sớm tầng lớp tiêu dùng trẻ tại địa phương, đồng thời tối ưu hóa chi phí mặt bằng và nhân sự so với các thành phố lớn đã bão hòa.

Ở nhóm theo sau, KFC duy trì vị thế ổn định với 172 cửa hàng, tập trung tối ưu hiệu suất vận hành trên từng điểm bán hiện hữu. Trái ngược với đà mở rộng của nhóm gà rán, các chuỗi Pizza như Pizza Hut, The Pizza Company hay Domino's lại chọn nhịp độ phát triển thận trọng hơn. Tương tự, các thương hiệu đến từ Mỹ như Texas Chicken (42 cửa hàng) và McDonald's (37 cửa hàng) vẫn ưu tiên củng cố vị trí tại các thành phố lớn, nơi tập trung nhóm khách hàng có thu nhập cao và thói quen tiêu dùng phương Tây rõ nét.

Về triển vọng dài hạn, tổ chức nghiên cứu IMARC Group dự báo ngành Fast Food Việt Nam sẽ đạt tốc độ tăng trưởng kép (CAGR) 5,65% trong giai đoạn 2024–2032. Động lực chính cho chu kỳ tăng trưởng tiếp theo sẽ là sự kết hợp giữa mở rộng mạng lưới vật lý và ứng dụng công nghệ số, đặc biệt là hệ thống ki-ốt tự phục vụ giúp tối ưu hóa quy trình bán hàng và quản trị dữ liệu khách hàng.

")

sắp phát hành hơn 177 triệu cổ phiếu trả cổ tức")

chốt ngày nhận cổ tức bằng tiền mặt, đặt mục tiêu lãi 50 tỷ đồng")

có 01 năm để cải thiện điều kiện công ty đại chúng")

trở thành cổ đông lớn tại Tập đoàn PC1")

sắp nhận được 40 tỷ đồng tiền trả cổ tức")

tự tin đặt mục tiêu tăng trưởng cao năm 2026")