Tăng trưởng GDP Việt Nam nhận dự báo năm 2026 phân hóa mạnh từ 5,3% đến 10%

Các tổ chức tài chính vừa đưa ra loạt dự báo về tăng trưởng kinh tế Việt Nam năm 2026 với biên độ dao động rộng bất thường. Trong khi nhóm phân tích trong nước duy trì kỳ vọng lạc quan với mức trung vị 8%, khối ngoại lại thể hiện sự thận trọng đáng kể khi đưa ra các con số thấp hơn, phản ánh những đánh giá đa chiều về động lực phục hồi và rủi ro vĩ mô.

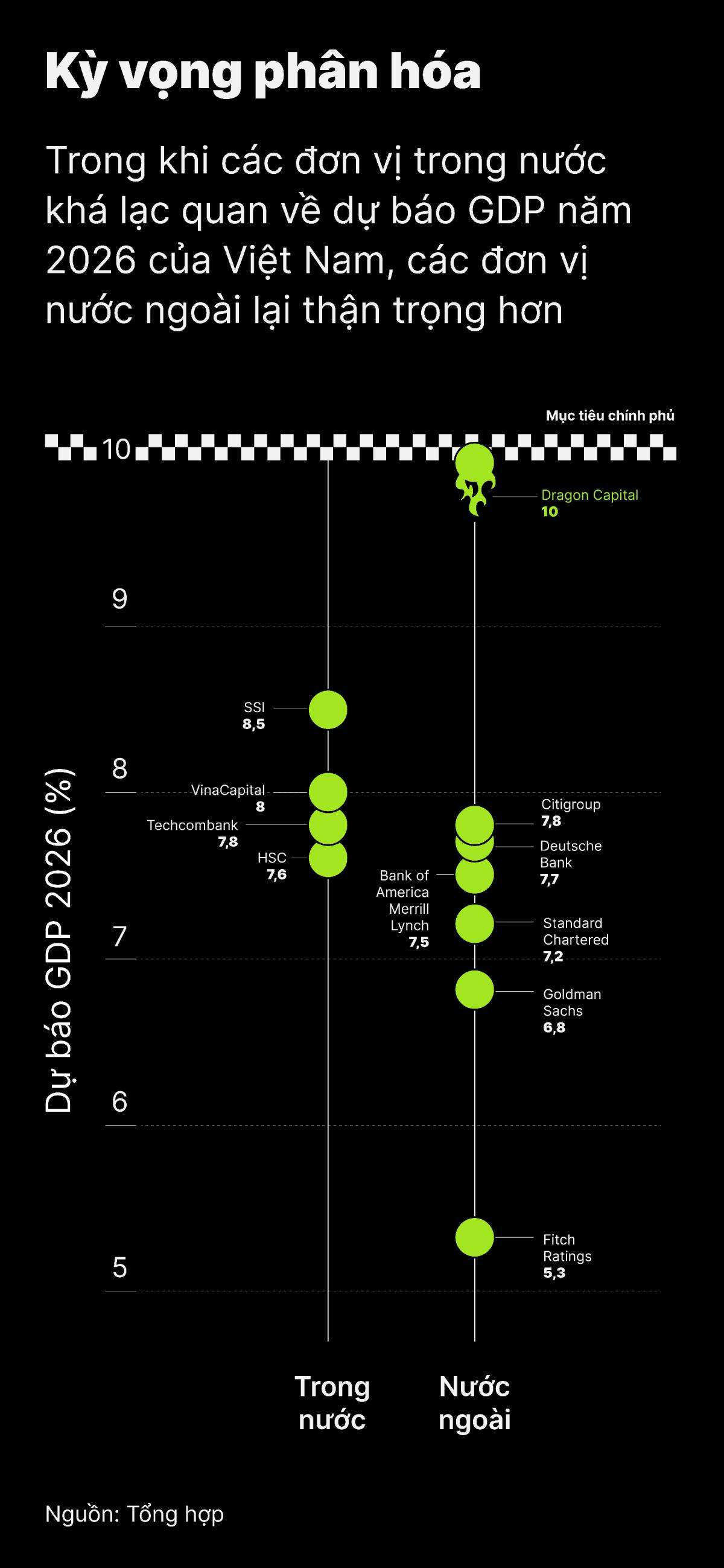

Sự phân cực trong kỳ vọng giữa khối nội và khối ngoại

Tổng hợp dữ liệu dự báo trong quý 4/2025 cho thấy bức tranh tăng trưởng GDP Việt Nam năm 2026 đang có sự phân hóa rõ rệt về quan điểm giữa các định chế tài chính. Biên độ dự báo trải rộng từ mức thấp nhất 5,3% đến mức cao nhất 10%. Cụ thể, trung vị dự báo của nhóm tổ chức trong nước đạt khoảng 8%, cao hơn đáng kể so với mức 7% của nhóm quốc tế.

Nhóm phân tích nội địa đặt niềm tin lớn vào sự phục hồi của cầu nội địa và tác động lan tỏa từ đầu tư công. Điển hình, VinaCapital đưa ra mức dự báo 8%, SSI Research kỳ vọng 8,5%, Techcombank dự báo 7,8% và HSC là 7,6%. Ở chiều ngược lại, các tổ chức quốc tế đưa ra những con số thận trọng hơn. Citigroup và Deutsche Bank lần lượt dự báo mức 7,8% và 7,7%. Bank of America Merrill Lynch đưa ra con số 7,5%, trong khi Goldman Sachs và Fitch Solutions đều dự báo mức tăng trưởng dưới 7%. Fitch Ratings là đơn vị đưa ra quan điểm bi quan nhất với mức dự báo chỉ 5,3%.

Tuy nhiên, vẫn có sự ngoại lệ trong nhóm các tổ chức nước ngoài. Dragon Capital, quỹ đầu tư có thâm niên hơn 30 năm tại thị trường Việt Nam, đưa ra mức dự báo lạc quan nhất lên tới 10%. Tại tọa đàm ngày 29/11 vừa qua, ông Dominic Scriven, Chủ tịch Dragon Capital nhận định dư địa tăng trưởng đến từ quá trình chính thức hóa khu vực kinh tế phi chính thức. Việc đưa khoảng 5 triệu hộ kinh doanh cá thể vào hệ thống quản lý thông qua hóa đơn điện tử và thanh toán ngân hàng được kỳ vọng đóng góp thêm một điểm phần trăm GDP mỗi năm trong ba năm tới, tạo cơ sở cho kịch bản tăng trưởng hai con số.

Động lực từ "hai xi-lanh" kinh tế và những biến số rủi ro

Nhìn lại năm tài chính 2025, kinh tế Việt Nam ghi nhận sự tăng trưởng nhưng chưa đồng đều. Ông Michael Kokalari, Chuyên gia Kinh tế trưởng của VinaCapital nhận định nền kinh tế đang vận hành dựa trên hai động lực chính. Đầu tiên là xuất khẩu sang thị trường Mỹ tăng gần 30% trong 9 tháng đầu năm, nhờ sự dịch chuyển chuỗi cung ứng công nghệ cao và sức mua phục hồi từ nhóm khách hàng thu nhập cao tại Mỹ. Động lực thứ hai đến từ sự trở lại của lượng khách du lịch Trung Quốc. Dù vậy, sức mua nội địa vẫn chưa thực sự bứt phá khi tăng trưởng bán lẻ thực tế chỉ đạt mức khiêm tốn khoảng 5%.

Bước sang năm 2026, các chuyên gia kỳ vọng nền kinh tế sẽ vận hành cân bằng hơn. Xuất khẩu dự kiến trở lại quỹ đạo tăng trưởng ổn định, trong khi tiêu dùng nội địa có khả năng phục hồi khi người dân tái tích lũy đủ nguồn lực tài chính. Bên cạnh đó, giải ngân đầu tư công với mục tiêu chi khoảng 10% GDP cho hạ tầng được xem là trụ đỡ quan trọng.

Tuy nhiên, rủi ro vĩ mô vẫn là yếu tố cần cẩn trọng. Báo cáo vĩ mô khu vực ASEAN năm 2026 của Maybank đánh giá mục tiêu tăng trưởng 10% là thách thức lớn. Để đạt được con số này, Việt Nam cần hội tụ đủ các yếu tố thuận lợi từ xuất khẩu, tiến độ giải ngân đầu tư công, sự bứt phá của dòng vốn FDI và môi trường thương mại toàn cầu ổn định. Maybank cũng cảnh báo về nguy cơ nền kinh tế tăng trưởng quá nóng khi tín dụng năm 2026 dự kiến tăng 18%, bên cạnh các rủi ro từ thiên tai và xu hướng tự động hóa nhà máy (dark factory) làm giảm lợi thế nhân công giá rẻ. Ngoài ra, áp lực tỷ giá tiếp tục là biến số lớn khi đồng USD được dự báo tăng 4–5%, trong khi tiền đồng tính đến ngày 12/12/2025 đã giảm khoảng 3,47% và có thể tiếp tục chịu sức ép trong năm tới.

thoái sạch vốn khỏi TokenBay sau khi 'rót' 165 tỷ đồng")

vừa tất toán trước hạn lô trái phiếu 1.500 tỷ đồng")

tăng kịch trần 5 phiên liên tiếp sau khi chào sàn, HOSE yêu cầu giải trình")