SSI Research: Biên lợi nhuận của ngành tôn mạ có thể giảm trong quý III/2023

SSI Research dự báo, biên lợi nhuận của hai hãng tôn mạ này có thể giảm trong quý III/2023. Điều này là do giá xuất khẩu bình quân trong quý III có thể thấp hơn so với quý trước do giá thép cuộn cán nóng (HRC) ở hầu hết các thị trường đã điều chỉnh khoảng 20% kể từ mức đỉnh so với đầu năm vào tháng 3.

Các nhà phân tích của SSI Research mới đây đưa ra báo cáo phân tích ngành tôn mạ, đồng thời dự báo tình hình kinh doanh ngành này trong thời gian tới.

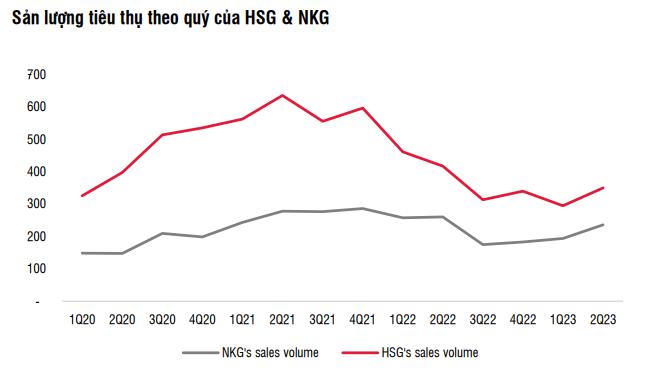

Trong quý II/2023, tổng sản lượng tôn mạ phục hồi 16,6% so với quý đầu năm nhờ sản lượng xuất khẩu tăng đáng kể 39,6%. Sự cải thiện trong hoạt động xuất khẩu này chủ yếu là do chênh lệch ngày càng lớn giữa giá thép tại các thị trường phát triển (như thị trường Mỹ và Châu Âu) so với giá trung bình tại châu Á.

Sản lượng tiêu thụ thép của Tập đoàn Hoa Sen (mã ck: HSG) và Công ty Thép Nam Kim (mã ck: NKG) trong quý lần lượt đạt 361.000 tấn và 236.000 tấn, tương ứng tăng 22,7% và 21% so với quý trước nhờ kênh xuất khẩu, nhưng vẫn giảm 13,3% và giảm 9,5% so với cùng kỳ.

Công suất hoạt động của HSG và NKG lần lượt là 60% và 80%. Sản lượng xuất khẩu chiếm tỷ trọng cao hơn trong tổng sản lượng tiêu thụ của NKG là 66%, so với mức 51% của HSG.

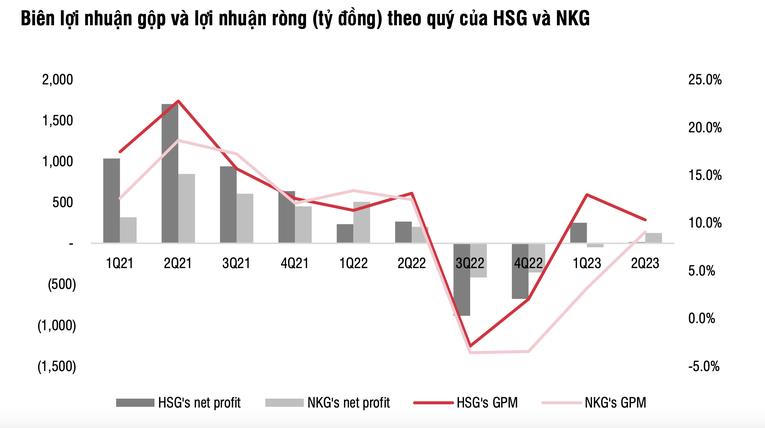

Với sự khác biệt giữa tỷ trọng xuất khẩu cũng như công suất hoạt động, lợi nhuận của hai hãng tôn mạ này cũng phân hóa rõ rệt. Trong giai đoạn tháng 4 - 6/2023, lợi nhuận ròng của HSG và NKG lần lượt đạt 14 tỷ đồng và 125 tỷ đồng, giảm tương ứng 95% và 38% so với cùng kỳ.

Biên lợi nhuận quý III/2023 có thể bị giảm

Theo SSI, HSG và NKG đã nhận được đơn đặt hàng trước từ 1-2 tháng. Trong thời gian tới, HSG sẽ nỗ lực đẩy sản lượng tiêu thụ lên 130.000 - 140.000 tấn/tháng so với mức trung bình 120.000 tấn trong quý gần đây.

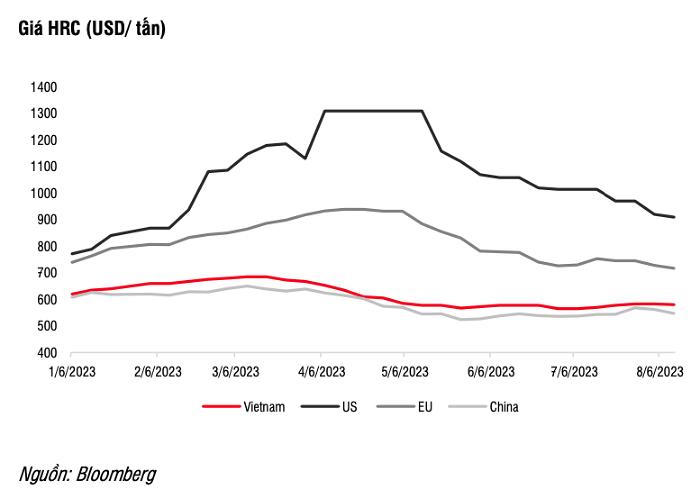

SSI Research dự báo, biên lợi nhuận của hai hãng tôn mạ này có thể giảm trong quý III/2023. Điều này là do giá xuất khẩu bình quân trong quý III có thể thấp hơn so với quý trước do giá thép cuộn cán nóng (HRC) ở hầu hết các thị trường đã điều chỉnh khoảng 20% kể từ mức đỉnh so với đầu năm vào tháng 3.

SSI Research lưu ý, mặc dù giá bình quân của Trung Quốc và Việt Nam gần đây phục hồi khoảng 4% trong những tuần gần đây, giá HRC ở Mỹ và châu Âu liên tục giảm.

"Khoảng cách giữa giá HRC tại Mỹ/châu Âu và tại Việt Nam theo USD đang thu hẹp khoảng từ 350 - 700 USD/tấn vào cuối tháng 4 xuống còn 140 - 340 USD/tấn như hiện tại. Điều này có thể ảnh hưởng tiêu cực đến biên lợi nhuận kênh xuất khẩu trong thời gian tới", chuyên gia SSI nhận định.

Thị trường Mỹ và châu Âu lần lượt chiếm khoảng 50% và 60% sản lượng xuất khẩu của Hoa Sen và Nam Kim.

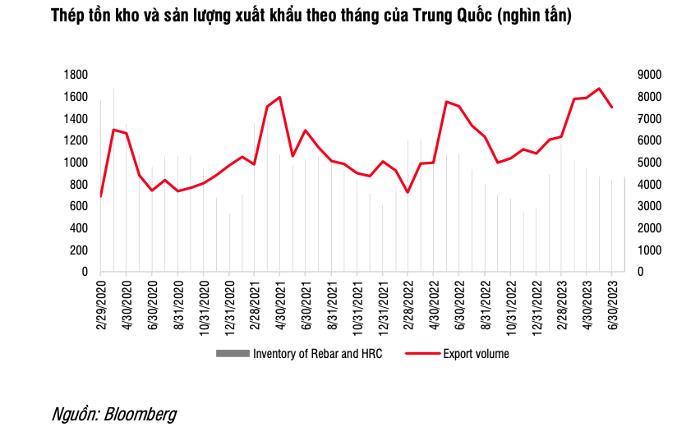

Ngoài ra, xuất khẩu thép của Việt Nam cũng phải đối mặt với sự cạnh tranh từ các nhà sản xuất thép Trung Quốc, với khối lượng xuất khẩu trong 7 tháng đầu năm 2023 tăng 28% so với cùng kỳ, đạt 51,2 triệu tấn, nhờ lượng thép tồn kho của Trung Quốc tăng và đồng Nhân dân tệ suy yếu.

Trong ngắn hạn, đơn vị phân tích này dự báo so với quý trước, lợi nhuận ròng của Hoa Sen có thể cải thiện trong quý tới nhờ cả sản lượng và lợi nhuận trong quý trước đều thấp. Trong khi đó lợi nhuận quý III của Nam Kim có thể điều chỉnh so với quý II do giá xuất khẩu bình quân thấp hơn.

Về dài hạn, SSI Research cho rằng, giá thép đã trải qua khoảng hai năm điều chỉnh kể từ mức đỉnh năm 2021, do vậy có xu hướng ổn định và hồi phục dần. Tuy nhiên, thời điểm vẫn chưa rõ ràng do nhu cầu toàn cầu yếu và nguồn cung ổn định từ Trung Quốc.

Đơn vị phân tích này ước tính niên độ 2022 - 2023 (đầu từ tháng 10/2022 và kết thúc vào tháng 9/2023) Hoa Sen có thể lỗ ròng 75 tỷ, phần lớn là do khoản lỗ 680 tỷ trong quý đầu tiên của niên độ tài chính và kỳ vọng sản lượng tiêu thụ của công ty sẽ giảm 24,4% đạt 1,35 triệu tấn.

Trong năm 2024, các chuyên gia phân tích kỳ vọng sản lượng tiêu thụ của Hoa Sen có thể phục hồi 14% đạt 1,54 triệu tấn, trong đó sản lượng tiêu thụ nội địa và xuất khẩu dự kiến sẽ tăng lần lượt 20% và 10% đạt 854.000 tấn và 703.000 tấn.

Biên lợi nhuận gộp năm 2024 của Hoa Sen được dự báo cải thiện từ 10,1% trong năm 2023 lên mức bình thường là 11,8% nhờ công suất hoạt động tốt hơn và giá đầu vào giảm, mang lại lợi nhuận gộp là 2,75 triệu đồng/tấn, gần tương đương với mức trung bình trong lịch sử 5 năm và cao hơn 2,43 triệu đồng/tấn trong năm 2023.

SSI Research kỳ vọng công ty sẽ đạt được 558 tỷ đồng lợi nhuận trong năm tài chính tiếp theo.

Với Nam Kim, đơn vị này ước tính lợi nhuận ròng năm 2023 là 195 tỷ đồng. Năm 2024, các chuyên gia phân tích kỳ vọng sản lượng tiêu thụ sẽ tăng 5% đạt 928.000 tấn, trong đó sản lượng tiêu thụ nội địa và xuất khẩu sẽ lần lượt tăng 10% và 2%, đạt 369.000 tấn và 558.000 tấn.

Biên lợi nhuận gộp kỳ vọng cải thiện nhẹ từ 7,1% lên 7,5% nhờ chi phí đầu vào điều chỉnh nhẹ. Theo đó, lợi nhuận ròng năm 2024 dự kiến tăng 32% lên 257 tỷ đồng.

Hoa Sen tiếp tục là đơn vị có thị phần tiêu thụ tôn mạ kim loại và sơn phủ màu đứng đầu ngành với 26,9% trong 7 tháng đầu năm. Hoa Sen đã sản xuất 690.366 tấn tôn mạ kim loại và sơn phủ màu, đồng thời tiêu thụ 638.064 tấn trong 7 tháng.

bị cưỡng chế thu hồi hơn 8,2 ha đất tại Đồng Nai")

bị đưa vào diện cảnh báo ngay khi chuyển sàn UPCoM")

chào sàn UPCoM với định giá gần 4.500 tỷ đồng, dấu ấn thế hệ lãnh đạo trẻ")

chào bán hơn 57,8 triệu cổ phiếu, dự tăng vốn điều lệ lên hơn 1.734 tỷ đồng")

sắp trả cổ tức bằng tiền mặt tỷ lệ 100%, cao gấp 2,7 lần thị giá cổ phiếu")

: Lợi nhuận quý II/2026 đạt mức cao nhất 7 quý nhờ cải thiện biên lợi nhuận")

thay ghế Tổng giám đốc: Quyết định bổ nhiệm có hiệu lực trước khi người tiền nhiệm từ chức")