Sau giai đoạn tăng trưởng nóng, ai sẽ mua Tôn Hoa Sen?

Bán cổ phần cho đối tác chiến lược là giải pháp tối ưu để Tôn Hoa Sen giữ “ngôi vương” ngành tôn mạ Việt Nam sau giai đoạn tăng trưởng nóng.

Kỳ vọng lành mạnh báo cáo tài chính

Đi qua nhiều giai đoạn khó khăn, các doanh nghiệp ngành tôn mạ Việt Nam có lẽ đã học và rút kinh nghiệm được nhiều vấn đề về quản trị và kiểm soát rủi ro đi kèm với việc chạy đua gia tăng lợi nhuận, cũng như có các bước chuẩn bị trước những tình huống khó khăn.

Việc Công ty cổ phần Tập đoàn Hoa Sen (mã: HSG) thông báo triệu tập Đại hội cổ đông bất thường vào đầu tháng 8/2020 tại TP.HCM để thông qua chủ trương phát hành cổ phần cho đối tác chiến lược có lẽ là một trong chiến lược đó.

Hoa Sen tiết lộ, Công ty không phát hành cổ phiếu cho nhà đầu tư nhỏ lẻ và nhà đầu tư tài chính. Thay vào đó, Công ty sẽ chọn các doanh nghiệp có cùng tầm nhìn chiến lược, có năng lực tài chính, quản lý và uy tín tốt trên thị trường để cùng khai thác lợi ích sẵn có của hệ thống 536 cửa hàng.

Đại diện Hoa Sen khẳng định, Công ty không chịu áp lực tài chính và dòng tiền phục vụ sản xuất, kinh doanh, nên không phát hành cổ phần bằng mọi giá. Tuy nhiên, đại diện này cũng thừa nhận, thời điểm này rất thích hợp để tăng vốn nhằm mở rộng danh mục sản phẩm, cải thiện doanh thu và lợi nhuận. Giá phát hành sẽ cao hơn giá trị sổ sách tại thời điểm thực hiện và không dưới 12.000 đồng/ cổ phiếu.

Báo cáo tài chính hợp nhất bán niên của Hoa Sen ghi nhận giá trị sổ sách cổ phiếu gần 13.800 đồng. Theo Ban lãnh đạo, những tháng cuối niên độ, giá trị cổ phiếu sẽ tăng.

Tại Đại hội đồng cổ đông hồi đầu năm, ông Lê Phước Vũ, Chủ tịch Công ty cổ phần Tập đoàn Hoa Sen tuyên bố, sẽ có chiến lược ưu tiên về sự lành mạnh của báo cáo tài chính. Ông Vũ kỳ vọng, dư nợ của Hoa Sen đến cuối năm nay sẽ còn hơn 8.000 tỷ đồng và đến cuối năm 2021 sẽ còn trên 6.000 tỷ đồng. Khi đó, hệ số nợ trên vốn chủ sở hữu sẽ giảm xuống còn mức hơn 1. Đến cuối năm 2020, lợi nhuận tối thiểu của Hoa Sen khoảng 400 tỷ đồng, tình trạng mất cân đối sẽ chấm dứt.

Ngoài ra, ông Vũ vẫn tin rằng, “siêu dự án” thép 10 tỷ USD Cà Ná (Ninh Thuận) sẽ đưa Hoa Sen trở thành tập đoàn hàng đầu về thép trong khu vực ASEAN. Tuy nhiên, khi dự án bị tạm dừng, tình hình kinh doanh của Hoa Sen cũng bị giảm sút. Ông Vũ cho rằng, nếu không mở được Cà Ná, Công ty vẫn phải quay lại ngành tôn, không có con đường khác.

Việc tiếp tục đặt niềm tin vào dự án này ở thời điểm hiện tại có thể khiến Hoa Sen càng tiêu cực hơn, bởi bản chất ngành thép là một ngành mang tính chu kỳ cùng rủi ro cao khi phụ thuộc vào ngành bất động sản, vốn mang tính đầu cơ và nhu cầu thất thường.

Trong bối cảnh mảng bất động sản đã dần đạt đỉnh vì nguồn cung dư thừa, cùng với các chính sách siết chặt tín dụng, đại dịch Covid-19 chưa có hồi kết, thì đầu tư vào một dự án thép sẽ là bước đi không khả thi của ông lớn này.

Ai sẽ mua Hoa Sen?

Vấn đề dư luận tò mò hiện nay là nhà đầu tư chiến lược nào sẽ lọt vào mắt xanh của Hoa Sen và ngược lại?

Giới tư vấn thương vụ mua bán - sáp nhập (M&A) cho rằng, thông thường với những doanh nghiệp có vị thế nằm trong top 3 ngành, lĩnh vực đang kinh doanh và kỳ vọng bán với mức giá cao, thì chỉ chọn bán cho các doanh nghiệp nước ngoài.

“Bán cho đối tác chiến lược nước ngoài thường giá sẽ tốt hơn nhiều so với bán cho đối tác trong nước, bởi lượng vốn khủng và luôn sẵn tiền thực hiện thương vụ bất cứ lúc nào. Các doanh nghiệp tôn thép của Hàn Quốc, Trung Quốc, Australia lớn hơn doanh nghiệp Việt Nam nhiều. Chưa kể một số ông chủ Việt có tâm lý không thích bán cho đối tác trong nước”, một nhà môi giới thương vụ cho biết.

Nhìn vào tình hình của Hoa Sen, giới phân tích không loại trừ khả năng dư nợ tín dụng và biến động khó lường của thị trường và hàng loạt khó khăn xảy ra sau thời gian tăng trưởng nóng, khiến Hoa Sen phải M&A.

Tính đến cuối năm 2019, cơ cấu cổ đông của Hoa Sen là: HĐQT nắm 13,7%; các cổ đông trong nước khác nắm 70,98%; cổ đông nước ngoài nắm 16,59%; cổ phiếu quỹ nắm 0,06%. Trong đó, ông Lê Phước Vũ, Chủ tịch và sáng lập Hoa Sen sở hữu 11,74%.

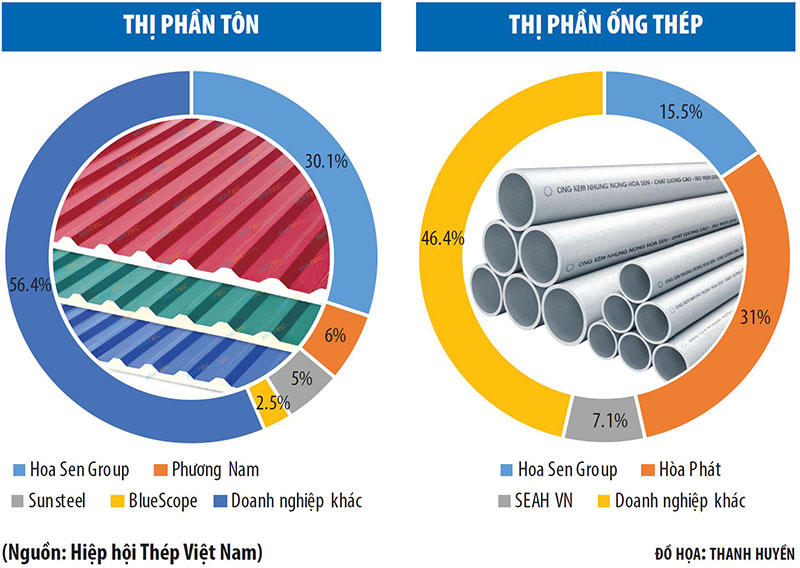

Theo giới phân tích, trên thị trường hiện nay, giá trị thương hiệu được xây dựng trong thời gian dài mang lại lợi thế rất lớn cho Hoa Sen so với các đối thủ hiện tại trong ngành. Đây có thể là lợi thế để các nhà đầu tư chiến lược cân nhắc.

Cụ thể, về giá bán hiện nay, theo khảo sát của các công ty chứng khoán, giá bán đại lý của Hoa Sen thường cao hơn khoảng 5 - 8% so với Tôn Đông Á. Đây là lợi thế rất lớn và bền vững của Hoa Sen.

Trong 2 năm trở lại đây, Hoa Sen đẩy mạnh việc phát triển hệ thống chi nhánh/cửa hàng bán lẻ để gia tăng sản lượng tiêu thụ cũng như tăng trưởng thị phần nội địa trong bối cảnh tập đoàn này mở rộng quy mô sản xuất tới gần 2 triệu tấn/năm.

Hoa Sen tái cấu trúc hệ thống phân phối theo mô hình chi nhánh tỉnh (tập đoàn, các chi nhánh tỉnh, hệ thống cửa hàng phân phối - bán lẻ), thay thế các đơn vị nhượng quyền thương hiệu để đảm bảo tất cả các chi nhánh/cửa hàng của Hoa Sen trên toàn quốc sẽ phân phối 100% các sản phẩm của Công ty, đồng thời đảm bảo sự nhất quán, tập trung trong các quyết sách về giá bán, chính sách kinh doanh, cung ứng tại từng tỉnh/thành phố, tiết giảm chi phí, nguồn lực quản lý.

Nội dung triển khai bao gồm nhận chuyển nhượng các chi nhánh tại miền Bắc và miền Trung đang thuộc quyền sở hữu, quản lý, khai thác của Tập đoàn Đầu tư Hoa Sen (công ty thuộc sở hữu của ông Lê Phước Vũ) nhằm đảm bảo tại tất cả các tỉnh, thành phố đó sẽ hiện diện 100% chi nhánh/cửa hàng thuộc Hoa Sen.

Việc cơ cấu lại hệ thống phân phối sẽ tăng quy mô của Công ty cổ phần Tập đoàn Hoa Sen, giảm quy mô của Công ty Đầu tư Hoa Sen, giúp minh bạch thông tin và số liệu kế toán; nâng cao năng lực cạnh tranh, gia tăng nhận diện thương hiệu và sản lượng tiêu thụ; rút ngắn thời gian, giảm chi phí và nguồn lực ban đầu mở rộng hệ thống phân phối và đưa các chi nhánh, cửa hàng vào hoạt động. Tái cấu trúc hệ thống phân phối sẽ giúp Hoa Sen giảm giá thành sản phẩm đến tay người tiêu dùng, tăng thị phần.

Chiến lược này đi ngược lại hoàn toàn so với đối với đối thủ cạnh tranh là thép Nam Kim (mã: NKG), khi doanh nghiệp này chỉ bán buôn ngay tại nhà máy. Lợi thế của việc phát triển hệ thống bán lẻ trực thuộc tập đoàn, phân phối 100% sản phẩm của Hoa Sen được thể hiện ở chênh lệch biên lợi nhuận gộp giữa Hoa Sen và Nam Kim. Số liệu cho thấy, mặc dù có chung sản phẩm là tôn mạ, nhưng biên lợi nhuận gộp của Hoa Sen duy trì ở mức cao hơn Nam Kim trung bình 6-7% trong tất cả các năm.

Với những việc làm cụ thể và kết quả đạt được trong hơn một năm qua, doanh nghiệp có thể kỳ vọng ngành tôn mạ trong nước sẽ trở về trạng thái cân bằng hơn trong dài hạn nhờ việc cắt giảm, tái cơ cấu sản phẩm, bộ máy, nguồn nguyên liệu, cộng thêm các cơ chế, chính sách quản lý thương mại cho hàng nhập khẩu của Bộ Công thương. Tuy nhiên, thị trường lúc này đang diễn biến khó lường, buộc các doanh nghiệp phải tự tạo sức bật để cứu và M&A là một trong các giải pháp khả thi.

đạt doanh thu 127.300 tỷ đồng sau 6 tháng, hoàn thành 83% kế hoạch năm")

dự chi hơn 1.123 tỷ đồng trả cổ tức năm 2025")

đấu giá hơn 6,9 triệu cổ phiếu Cảng Hải Phòng, dự thu gần 278 tỷ đồng")

thông báo lùi thời gian tổ chức ĐHĐCĐ thường niên năm 2026")

chi trả cổ tức tỷ lệ 25%, vốn điều lệ sắp vượt 749 tỷ đồng")