Nghị quyết 79 kích hoạt làn sóng định giá mới: Cổ phiếu ngân hàng quốc doanh và nhóm "đất vàng" cao su đứng trước cơ hội lớn

Đánh giá về tác động của Nghị quyết 79-NQ/TW, Giám đốc Phân tích Chứng khoán Yuanta Việt Nam nhận định văn bản này đánh dấu bước ngoặt căn bản trong tư duy quản lý vốn nhà nước, chuyển từ kiểm soát hạn chế sang kiến tạo phát triển. Thông qua ba cơ chế truyền dẫn cốt lõi về tái đầu tư, phân tách doanh nghiệp và hạch toán đất đai, dòng tiền trên thị trường chứng khoán được dự báo sẽ tìm đến các nhóm ngành hưởng lợi trực tiếp như ngân hàng quốc doanh, bất động sản khu công nghiệp và năng lượng.

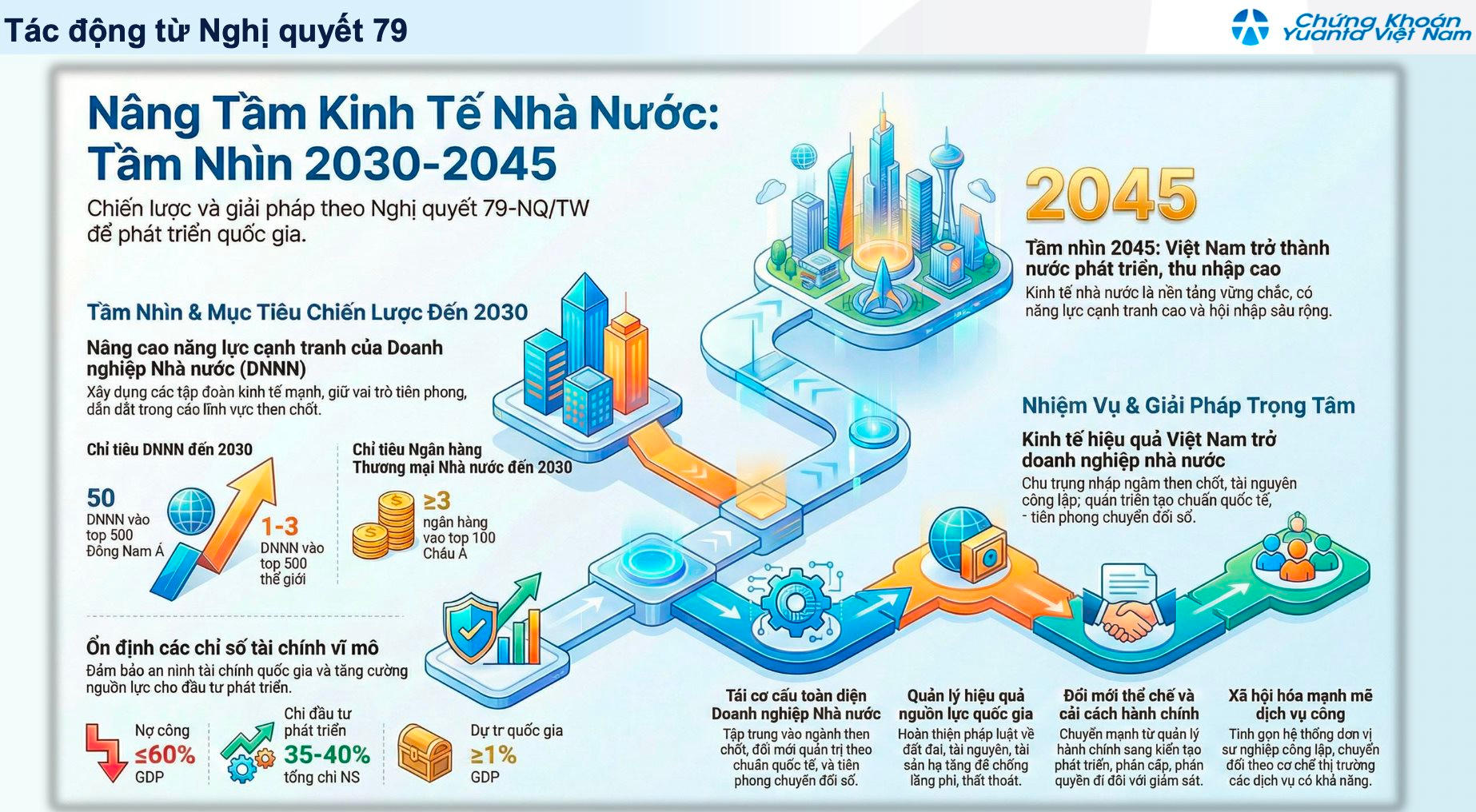

Tháo gỡ nút thắt vốn và khai phóng nguồn lực đất đai

Theo ông Nguyễn Thế Minh, Giám đốc Phân tích Chứng khoán Yuanta Việt Nam, Nghị quyết 79-NQ/TW đã tái định vị vai trò của kinh tế nhà nước trở thành công cụ vật chất để dẫn dắt và điều tiết nền kinh tế. Tác động của chính sách này lên thị trường chứng khoán được cụ thể hóa qua ba cơ chế truyền dẫn chính. Đầu tiên là cơ chế cho phép giữ lại nguồn lực để tái đầu tư. Đây là lần đầu tiên các doanh nghiệp nhà nước được phép sử dụng toàn bộ nguồn thu từ cổ phần hóa và thoái vốn để tăng vốn điều lệ thay vì nộp về ngân sách. Quy định này trực tiếp giải quyết vấn đề thiếu hụt vốn cấp 1 của các ngân hàng quốc doanh như BIDV (BID) và VietinBank (CTG). Các ngân hàng này vốn chịu áp lực lớn từ yêu cầu an toàn vốn theo chuẩn mực Basel II/III trong khi vẫn phải thực hiện nghĩa vụ chi trả cổ tức bằng tiền mặt.

Cơ chế thứ hai nằm ở việc phân tách rõ ràng giữa doanh nghiệp chiến lược và doanh nghiệp thương mại. Nhà nước sẽ nắm giữ tỷ lệ chi phối từ trên 50% đến 100% vốn tại các lĩnh vực then chốt như quốc phòng, an ninh, năng lượng, tài chính ngân hàng và hạ tầng giao thông trọng điểm để hình thành các tập đoàn quy mô lớn. Ngược lại, tại các doanh nghiệp thương mại nơi khu vực tư nhân có khả năng vận hành hiệu quả, tỷ lệ sở hữu nhà nước sẽ giảm xuống mức không chi phối (dưới 50%). Định hướng này được dự báo sẽ kích hoạt làn sóng thoái vốn mạnh mẽ trong giai đoạn 2026–2027, mở đường cho quản trị tư nhân và thu hút dòng vốn quốc tế.

Cơ chế thứ ba tạo động lực tăng trưởng lớn là việc khai thác hiệu quả nguồn lực đất đai theo nguyên tắc thị trường. Đặc biệt đối với các doanh nghiệp nhà nước sở hữu quỹ đất lớn như các đơn vị ngành cao su, việc hạch toán và quản lý đất đai theo giá thị trường sẽ đẩy nhanh quá trình chuyển đổi đất nông nghiệp sang khu công nghiệp. Yếu tố này giúp mở ra tiềm năng tăng trưởng đột biến về giá trị tài sản ròng (NAV) cho doanh nghiệp.

Triển vọng tăng trưởng của các nhóm ngành mũi nhọn

Xét trên góc độ ngành, nhóm ngân hàng quốc doanh được xác định là đối tượng hưởng lợi rõ nét nhất từ các cơ chế mới. Trong đó, Vietcombank (VCB) tiếp tục duy trì vị thế dẫn đầu về hiệu quả và chất lượng tài sản với mức định giá P/B cao nhất ngành, hướng tới mục tiêu lọt Top 100 ngân hàng châu Á. Đối với BIDV và VietinBank, dù sở hữu quy mô tài sản lớn nhưng hệ số an toàn vốn mỏng, cơ chế được giữ lại lợi nhuận để bổ sung vốn sẽ tạo dư địa quan trọng để hai ngân hàng này mở rộng tín dụng mạnh mẽ trong thời gian tới.

Lĩnh vực bất động sản khu công nghiệp cũng được ví như "mỏ vàng" nhờ cơ chế đất đai cởi mở hơn. Tập đoàn Công nghiệp Cao su Việt Nam (GVR), đơn vị đang quản lý khoảng 400.000 ha đất, đã lên kế hoạch chuyển đổi 40.000 ha sang đất khu công nghiệp và cụm công nghiệp đến năm 2030. Nếu như trước đây quá trình định giá đất gặp nhiều vướng mắc do lo ngại thất thoát tài sản, thì cơ chế giá thị trường của Nghị quyết 79 sẽ tạo hành lang pháp lý an toàn để đẩy nhanh tiến độ. Các doanh nghiệp liên quan như PHR, DPR và NTC cũng đứng trước cơ hội cải thiện định giá tài sản ròng thông qua cơ chế đền bù và quyền tham gia góp vốn vào các dự án mới.

Đối với ngành năng lượng và dầu khí, Nghị quyết 79 tiếp tục khẳng định vai trò chủ đạo của Nhà nước trong đảm bảo an ninh năng lượng. Định hướng này là sự bảo chứng quan trọng cho Tập đoàn Dầu khí Việt Nam (PVN) và các đơn vị thành viên trong việc triển khai chuỗi dự án khí – điện Lô B – Ô Môn trị giá 12 tỷ USD. Theo đó, PVS sẽ hưởng lợi từ các gói thầu EPC, PVD hưởng lợi từ nhu cầu khoan thăm dò và GAS tiếp tục giữ vai trò điều tiết thị trường khí. Ở chiều ngược lại, PVI là trường hợp ngoại lệ đáng chú ý khi nằm trong diện phải thoái vốn do hoạt động trong lĩnh vực bảo hiểm mang tính thương mại. Việc Nhà nước rút vốn hoàn toàn được kỳ vọng giúp PVI loại bỏ rào cản hành chính và tái định giá cổ phiếu.

Ngoài ra, quy định giảm tỷ lệ sở hữu tại các doanh nghiệp thương mại sẽ buộc Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) đẩy nhanh tiến độ thoái vốn. SCIC được định hướng chuyển đổi mô hình hoạt động sang "kinh doanh vốn" tương tự như Temasek, tạo động lực tái cơ cấu danh mục đầu tư vào các lĩnh vực công nghệ, hạ tầng số và năng lượng xanh.

đẩy mạnh mảng cho vay ký quỹ và gom cổ phần DVM")

nộp hồ sơ niêm yết lên HOSE")

duy trì đà tăng trưởng hai chữ số")

đồng nhất biểu lãi suất huy động, trả lãi hơn 7%/năm cho kỳ hạn 6 tháng")

huy động mới lô 400 tỷ đồng")