Ngành dầu khí 2025: Ba điểm nhấn phân hóa trong thách thức giá dầu

SSI Research nhận định năm 2025 là giai đoạn ngành dầu khí Việt Nam chứng kiến sự phân hóa rõ rệt, nổi bật ở ba trục lớn – diễn biến giá dầu thế giới, động lực tăng trưởng thượng nguồn, và sự phân hóa lợi nhuận giữa các nhóm doanh nghiệp.

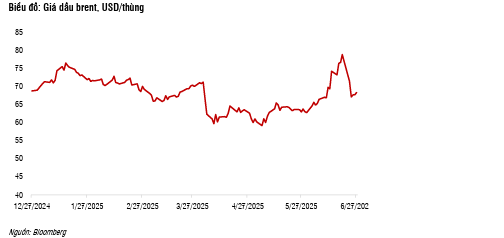

Giá dầu Brent: Áp lực giảm khi cung vượt cầu

Theo SSI, giá dầu Brent trung bình năm 2025 dự báo đạt 65 USD/thùng, giảm 7% so với năm trước. Áp lực giảm chủ yếu do nguồn cung toàn cầu tiếp tục tăng – dự kiến tăng thêm 1,8 triệu thùng/ngày nhờ nới lỏng cắt giảm OPEC+ và sản lượng cao từ Mỹ, Canada, trong khi nhu cầu chỉ tăng 720.000 thùng/ngày, thấp hơn năm 2024. SSI cho rằng, các yếu tố địa chính trị (xung đột Iran–Israel, nguy cơ phong tỏa Hormuz) dù có thể gây biến động ngắn hạn nhưng sẽ không đủ mạnh để đảo ngược xu thế giảm giá trong trung hạn, bởi thị trường toàn cầu ngày càng bớt phụ thuộc Trung Đông nhờ đa dạng hóa nguồn năng lượng.

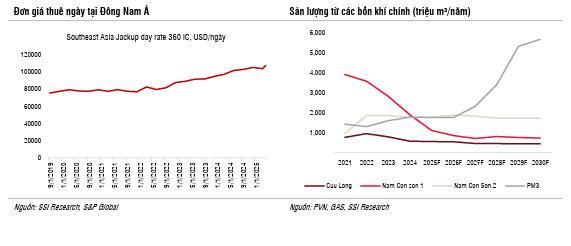

Thượng nguồn là điểm sáng: Đầu tư mạnh, LNG đóng vai trò chiến lược

Mặc dù giá dầu yếu, hoạt động thăm dò khai thác (E&P) vẫn duy trì tích cực nhờ chiến lược đảm bảo an ninh năng lượng quốc gia và thực tế suy giảm trữ lượng tự nhiên. PVN đã đầu tư hơn 14.600 tỷ đồng chỉ trong 5 tháng đầu năm 2025 (+44%), nhiều dự án then chốt như Lô B – Ô Môn, Sư Tử Trắng 2B, Nam Du – U Minh đang đẩy nhanh tiến độ. Riêng mỏ Lô B – Ô Môn, các gói thầu EPCI đã hoàn thành trên 20% khối lượng; Sư Tử Trắng 2B vừa khởi công với tổng vốn 1,3 tỷ USD, dự kiến vận hành 2027.

Cùng với đó, xu hướng nhập khẩu LNG ngày càng rõ nét. Kho cảng Thị Vải đi vào hoạt động giúp Việt Nam tiên phong nhập khẩu LNG, song vẫn chưa đủ bù đắp cho sản lượng khí tự nhiên nội địa đang giảm mạnh (dự báo giảm 30%/năm tại Đông Nam Bộ). Việc tăng tốc phát triển các mỏ khí mới và xây dựng hạ tầng LNG là điều kiện sống còn cho an ninh năng lượng dài hạn.

Lợi nhuận phân hóa rõ nét, cổ phiếu nào đáng chú ý?

SSI nhấn mạnh, lợi nhuận ngành dầu khí năm 2025 tiếp tục phân hóa theo chuỗi giá trị. Trung – hạ nguồn (PLX, OIL, BSR) chịu áp lực lớn nhất từ giá dầu giảm, riêng BSR kỳ vọng phục hồi lợi nhuận do nền thấp, nhưng vẫn dưới mức 2021–2023. Ngược lại, thượng nguồn (PVD, PVS) hưởng lợi từ hoạt động E&P và các dự án lớn, dự báo tăng trưởng lợi nhuận tích cực: PVD (+14%), PVS (+25%) trong 2025.

Trong số các mã cổ phiếu, PVD và PLX được SSI Research đánh giá là nổi bật nhất nhờ vị thế đầu ngành và hưởng lợi rõ rệt từ chu kỳ phục hồi E&P (với PVD) cũng như kỳ vọng vào thay đổi chính sách kinh doanh xăng dầu (với PLX). PVS tiếp tục là lựa chọn tiềm năng, nhất là khi xuất hiện mức định giá hấp dẫn hơn.

Ngành dầu khí năm 2025 được SSI Research đánh giá sẽ tiếp tục phân hóa mạnh mẽ: giá dầu yếu tạo sức ép lên các mảng trung – hạ nguồn, trong khi mảng thượng nguồn và LNG nổi lên như điểm sáng của cả ngành. Nhà đầu tư nên ưu tiên các doanh nghiệp có vị thế dẫn đầu chuỗi giá trị, đặc biệt là PVD và PLX trong danh mục trung – dài hạn.

nộp hồ sơ chuyển sàn HoSE")

chi tiền mua 10 triệu cổ phiếu VDS, nâng sở hữu lên 11,4%")

duyệt phương án phát hành 30.000 tỷ trái phiếu")