HSBC: Năm 2026 sẽ là 'bài kiểm tra' toàn diện về sức bền và sức mạnh của ASEAN

Động lực thương mại của ASEAN sẽ bền bỉ trong năm 2026, tuy nhiên, kết quả tăng trưởng mỗi nước một khác, phụ thuộc vào hiệu ứng tăng trưởng thương mại trong năm 2025 sẽ lan tỏa ra sao đến nền kinh tế trong nước.

Theo báo cáo “ASEAN Perspectives - Năm 2026: Thử thách sức bền, sức mạnh và bản lĩnh” vừa phát hành của Bộ phận Nghiên cứu Đầu tư Toàn cầu HSBC, mặc dù những lo ngại về thuế quan vẫn hiện hữu và nhu cầu đẩy nhanh đơn hàng đặt trước (frontloading) sắp sửa hạ nhiệt, các chuyên gia của HSBC vẫn giữ cái nhìn lạc quan về triển vọng thương mại của khu vực Đông Nam Á.

Thương mại ASEAN sẽ trụ vững

Thực tế cho thấy, ngay trong bối cảnh vấn đề thuế quan gây nhiều xáo trộn, xuất khẩu của ASEAN đã đạt kết quả vượt trội trong năm 2025 và đà tăng trưởng này có cơ sở vững chắc để duy trì.

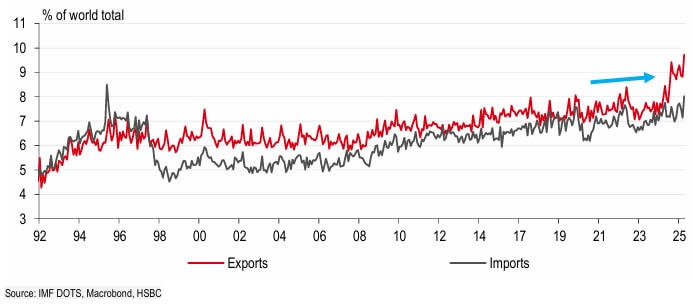

Một trong những điểm sáng nổi bật nhất được báo cáo chỉ ra là sự gia tăng mạnh mẽ về thị phần xuất khẩu toàn cầu của ASEAN.

Số liệu cho thấy thị phần này đã tăng vọt 2 điểm phần trăm, từ mức khoảng 7,4% của năm 2023 lên khoảng 9,4% trong năm 2025. Diễn biến tích cực này cho thấy kết quả thương mại vượt trội của khu vực không hoàn toàn xuất phát từ nhu cầu đẩy nhanh các đơn hàng đặt trước do lo ngại thuế quan.

Cụ thể, ở ASEAN, xuất khẩu tăng trưởng với tốc độ đáng ngạc nhiên khoảng 12% so với cùng kỳ năm trước từ tháng 1-11/2025.

Việc đẩy nhanh đơn hàng đặt trước do lo ngại vấn đề thuế quan là một trong những nguyên nhân chính khiến nghịch lý này bớt mâu thuẫn. Tuy nhiên, như nhà Kinh tế trưởng Toàn cầu của HSBC, Janet Henry, đã từng nhiều lần nhận định, thương mại chủ yếu được hỗ trợ bởi ngành Trí tuệ Nhân tạo (Artificial Intelligence - AI) đang nở rộ.

Sự phát triển này không chỉ làm gia tăng nhu cầu về phần cứng, phần mềm và dịch vụ liên quan đến AI mà cả tài sản tạo ra nhờ nắm giữ cổ phiếu AI qua đó hỗ trợ thúc đẩy chi tiêu của người tiêu dùng ở Mỹ.

Giờ đây, năm 2026 đã đến. Liệu nghịch lý này có còn tiếp tục duy trì đối với Đông Nam Á? Sự bất định quả thật đã giảm bớt khi Mỹ bắt đầu “ngấm đòn” thuế quan do chính nước này khởi xướng. Sự sụt giảm nhu cầu đẩy nhanh đơn hàng đặt trước cuối cùng cũng bắt đầu hiển hiện. ASEAN không hẳn vô sự trước tác động này bởi xuất khẩu từ ASEAN sang Mỹ đã bắt đầu giảm nhẹ sau đợt tăng vọt trong nửa đầu năm 2025.

Tuy nhiên, các chuyên gia HSBC vẫn tin rằng, thương mại ở ASEAN sẽ duy trì bền bỉ ngay cả sau kết quả đầy ấn tượng trong năm 2025 và sự sụt giảm của nhu cầu đẩy nhanh đơn hàng đặt trước. Tăng trưởng thương mại có thể không nhanh như năm 2025 nhưng vẫn đủ ấn tượng để thu hút sự chú ý.

Trong bối cảnh thương mại gia tăng, ASEAN chứng kiến thị phần xuất khẩu toàn cầu tăng 2 điểm phần trăm: từ khoảng 7,4% trong năm 2023 lên khoảng 9,4% trong năm 2025, là minh chứng cho thấy kết quả vượt trội về thương mại của ASEAN không hoàn toàn nhờ nhu cầu đẩy nhanh đơn hàng đặt trước.

Nếu vì nguyên nhân đó thì thương mại toàn cầu đã phải tăng đều giúp thị phần xuất khẩu tương đối ổn định. Do vậy, sự gia tăng thị phần của ASEAN sẽ hạn chế tác động đối bất kể mức độ chậm lại của thương mại.

Nếu đào sâu hơn vào các dữ kiện chi tiết, chúng ta sẽ hiểu rõ hơn về “miếng bánh” thương mại toàn cầu lớn hơn này.

Phân tích của HSBC cũng cho thấy sự gia tăng thị phần xuất khẩu toàn cầu của ASEAN không tương xứng với sự gia tăng thị phần nhập khẩu toàn cầu của khu vực này. Mặc dù có thể ám chỉ rằng giá hàng hóa trên toàn cầu đã ổn định (chẳng hạn như dầu mỏ), sự không tương xứng này cũng có thể đơn thuần phản ánh động thái đa dạng hóa chuỗi cung ứng sang ASEAN, hơn là hàng hóa chuyển tải (transshipments).

Thêm nữa, sự bùng nổ xuất khẩu của ASEAN cũng khá đa dạng xét về điểm đến của xuất khẩu. Biểu đồ 4 tóm lược thông tin về các hành lang thương mại đã thúc đẩy sự gia tăng thị phần toàn cầu của ASEAN. Đó là những hành lang nào? Câu trả lời là tất cả các hành lang, ngoại từ Trung Quốc đại lục. Xuất khẩu từ Đông Nam Á sang Mỹ, Ấn Độ, Mexico, nội khối ASEAN và đến các nước khác trên thế giới đang chiếm một phần lớn trong xuất khẩu toàn cầu – một minh chứng cho tầm quan trọng ngày càng gia tăng của ASEAN trong thương mại.

Bối cảnh và chính sách toàn cầu nhiều khả năng sẽ càng củng cố vị thế này của ASEAN, đồng thời gia tăng sự bền bỉ của Đông Nam Á trước bất kỳ tình huống sụt giảm nhu cầu đẩy nhanh đơn hàng đặt trước nào.

"Ít nhất thì ASEAN vẫn tiếp tục là “nơi trú ẩn” giữa những ồn ào thuế quan", báo cáo của HSBC nhấn mạnh. Trên thực tế, dữ liệu cán cân thanh toán cho thấy đầu tư trực tiếp ròng vào khu vực này tiếp tục gia tăng cho dù với tốc độ có chậm lại so với năm 2024. Phần lớn các khoản đầu tư trực tiếp nước ngoài này đang chảy vào những doanh nghiệp thương mại lớn của Việt Nam và Malaysia.

Cũng theo HSBC, ASEAN hội đủ điều kiện để nắm bắt những thuận lợi từ sự bùng nổ AI đang diễn ra, có thể thấy 1/3 xuất khẩu ASEAN thuộc lĩnh vực điện tử.

Ở đây, cả bốn nền kinh tế phụ thuộc thương mại của ASEAN đều sẵn sàng để nắm bắt những thuận lợi, tất cả đều có một phần lớn hàng xuất khẩu trong xử lý dữ liệu tự động và bo mạch in - hai loại phần cứng cần thiết cho việc ứng dụng AI.

Mặc dù vậy, nhu cầu tương lai, mặc dù gần đây đã suy giảm trên toàn cầu, vẫn đang mạnh mẽ ở ASEAN. 5/6 nền kinh tế ASEAN có chỉ số đơn hàng xuất khẩu mới PMI trong quý cuối năm 2025 cao trên mức bình quân trong quá khứ, ngược lại với tình hình ở Trung Quốc và các nền kinh tế đã phát triển như Mỹ, Anh và Nhật Bản.

Sức mạnh tài khóa

Theo đánh giá của HSBC sức mạnh tài khóa của mỗi nền kinh tế nhiều khả năng sẽ đóng vai trò quan trọng nhất trong việc lý giải sự đa dạng trong tăng trưởng của ASEAN.

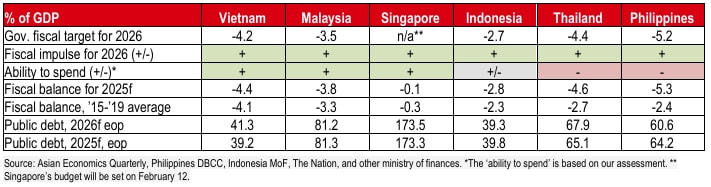

Bảng dưới đây liệt kê mục tiêu tài khóa cho năm 2026 của mỗi nền kinh tế so với xu hướng trước đây nhằm giúp hình dung mức độ mở rộng của chính sách tài khóa. Cũng trong bảng này, các chuyên gia HSBC đánh giá mức độ tin tưởng vào khả năng từng nền kinh tế đạt được mục tiêu tài khóa cũng như đánh giá tốc độ thực hiện.

Mặc dù vậy, tất cả các nền kinh tế đều có kế hoạch giữ cho động lực tài khóa của mình vận hành trơn tru. Điều này hết sức quan trọng nếu nhu cầu đẩy nhanh đơn hàng đặt trước sụt giảm bởi không phải nước nào cũng hưởng lợi từ nhu cầu AI mạnh mẽ.

"Chúng tôi có cái nhìn tích cực khi nhắc đến việc Việt Nam, Indonesia, Malaysia và Singapore phô trương sức mạnh tài khóa ấn tượng trong năm 2026", báo cáo của HSBC nhấn mạnh.

Các chuyên gia HSBC nhận định, với tỷ lệ nợ công trên GDP thấp, Việt Nam và Indonesia đang tập dượt để bồi đắp sức mạnh tài khóa trong năm 2026, tích lũy thâm hụt tài khóa vượt mức bình quân trước đại dịch. Việt Nam sẵn sàng thúc đẩy chi tiêu cho hạ tầng bởi Việt Nam đang triển khai kế hoạch cải tổ rộng khắp với mục tiêu tỷ lệ thâm hụt tài khóa trên GDP nhỉnh hơn mức khoảng 4,1% trước đại dịch.

Với Singapore, sau khi tích lũy thặng dư tài khóa khoảng 1,9% GDP trong năm ngoái, quốc gia này đã có nguồn lực tài khóa cần thiết để hỗ trợ tăng trưởng nếu kinh tế mất đà.

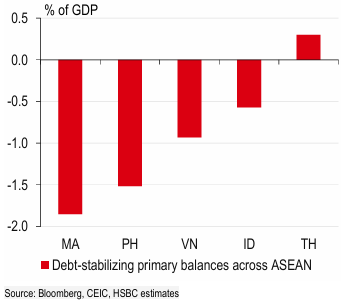

Trong khi đó, Malaysia và Thái Lan lại cho thấy một trường hợp so sánh thú vị. Cả hai nền kinh tế đều đang dần giảm chi tiêu tài khóa thông qua mục tiêu giảm tỷ lệ thâm hụt tài khóa trên GDP so với năm trước nhưng mức thâm hụt vẫn trên mức trước đại dịch. Nguyên là do cả hai nền kinh tế đều không có dư địa tài khóa để thúc đẩy tăng trưởng. Các nhà làm chính sách ở Malaysia đang từ từ đưa tỷ lệ nợ công trên GDP giảm xuống trong khi, dựa trên ước tính của HSBC, cán cân sơ cấp của Thái Lan sẽ cần tỷ lệ nợ trên GDP dương mới có thể ổn định.

Còn tại Philippines. Các chuyên gia của HSBC cho rằng, quốc gia này sẽ chứng kiến sức mạnh tài khóa tạm ngưng một thời gian dài trong khi họ tiến hành một cuộc điều tra tham nhũng quy mô lớn. Mặc dù chính phủ nước này dự kiến thâm hụt tài khóa ở mức 5,2% GDP. Dẫu vậy, HSBC kỳ vọng thâm hụt tài khóa của nền kinh tế này sẽ thu hẹp xuống còn 3,8% GDP trong năm 2026 – trở thành yếu tố thuận lợi lớn nhất cho tăng trưởng. Điều đó cũng có thể được ngầm hiểu là tỷ lệ nợ công trên GDP sẽ có thể giảm xuống 60,6% trong năm 2026 từ mức khoảng 64% của năm 2025.

Trong bối cảnh tăng trưởng của Malaysia, Việt Nam và Singapore vẫn mạnh mẽ, HSBC không kỳ vọng các nhà làm chính sách thay đổi chính sách tiền tệ. Thực tế, nếu lạm phát bùng lên trên toàn khu vực, những nền kinh tế này có thể là nhóm đầu tiên thắt chặt chính sách tiền tệ (không phải kịch bản cơ sở).

Với trường hợp Philippines, Thái Lan và Indonesia, các chuyên gia HSBC kỳ vọng chính sách sẽ được nới lỏng thêm để bù đắp yếu tố cản trở tăng trưởng. "Chúng tôi cho rằng ngân hàng trung ương của Philippines (BSP) và Thái Lan (BoT) đang ở cuối chu kỳ nới lỏng còn Ngân hàng trung ương Indonesia (BI) vẫn còn nhiều dư địa", báo cáo của HSBC viết và kỳ vọng: "Ngân hàng trung ương Thái Lan sẽ cắt giảm lãi suất chính sách 25 điểm cơ sở xuống 1% còn Ngân hàng trung ương Philippines sẽ đưa lãi suất chính sách xuống 4,25% hoặc thấp hơn nếu FED giảm lãi suất chính sách xuống nữa".

Đối với Indonesia, sau các lần giảm lãi suất tổng cộng 150 điểm cơ sở, các chuyên gia HSBC kỳ vọng Indonesia sẽ giảm tiếp 75 điểm cơ sở trong năm 2026, đưa lãi suất chính sách xuống 4%. Dự kiến, những đợt cắt giảm này sẽ diễn ra dàn trải trong quý I, quý II và quý III, bởi Ngân hàng trung ương Indonesia (BI) cần cân nhắc thời điểm phù hợp là lúc đồng USD yếu đi hoặc ổn định.

Tuy nhiên, liệu chỉ nới lỏng chính sách tiền tệ trong năm 2026 là đủ? Đây chính là vấn đề của mức độ truyền dẫn chính sách tiền tệ và tính tới thời điểm này, cả 3 quốc gia nêu trên đều gặp khó khăn trong việc chuyển hóa động thái giảm lãi suất chính sách thành tăng trưởng tín dụng hoặc giảm lãi suất bán lẻ. Thái Lan là một trường hợp đáng chú ý với mức nợ hộ gia đình cao khiến chính sách tiền tệ kém hiệu quả.

Do vậy, một khi các ngân hàng trung ương kết thúc chu kỳ nới lỏng, các nhà làm chính sách tiền tệ sẽ đề xuất chiến lược an toàn vĩ mô để cải thiện hiệu quả truyền dẫn chính sách tiền tệ.

tăng vốn lên 300 tỷ đồng")