Góc nhìn chuyên gia: VN-Index trong xu thế giảm điểm, cơ hội giao dịch ngắn hạn không quá "sáng"

Đưa ra quan điểm về thị trường chứng khoán trong ngắn hạn, các chuyên gia nhận định xu hướng giảm vẫn "thường trực" khi còn nhiều ẩn số, nhất là áp lực từ việc khối ngoại bán ròng.

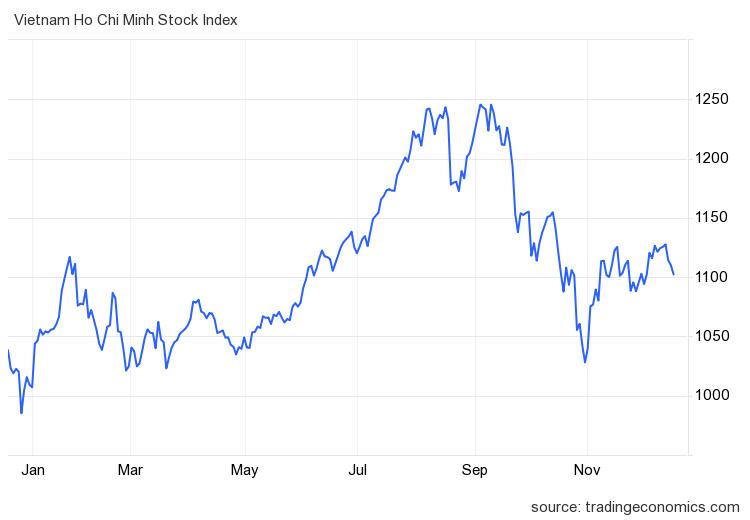

Thị trường chứng khoán Việt Nam ghi nhận tuần giao dịch 11-15/12 khá ảm đạm. Áp lực bán chủ động gia tăng mạnh trong 3 phiên cuối tuần khiến chỉ số VN-Index liên tục mất điểm, một lần nữa "tìm đường" về ngưỡng tâm lý 1.100 điểm. Kết tuần, VN-Index đóng cửa tại 1.102,3 điểm, giảm hơn 22 điểm (tương đương -1,97%) so với tuần trước. Thanh khoản trên HoSE tiếp tục ở ngưỡng thấp cho thấy tâm lý thận trọng của nhà đầu tư trước bối cảnh xu hướng của chỉ số chính chưa thật sự được xác lập.

Đưa ra quan điểm trong ngắn hạn, các chuyên gia nhận định xu hướng giảm điểm vẫn thường trực khi tình hình vĩ mô còn nhiều ẩn số, nhất là áp lực từ việc khối ngoại bán ròng. Nhà đầu tư được khuyến nghị hạn chế đẩy mạnh việc giải ngân và khống chế tỷ trọng cổ phiếu trong danh mục ở mức an toàn, tương ứng với mức độ chấp nhận rủi ro.

Xu hướng giảm điểm tiếp tục đóng vai trò chủ đạo

(Nguyễn Anh Khoa, Trưởng phòng phân tích - Nghiên cứu Chứng khoán Agriseco)

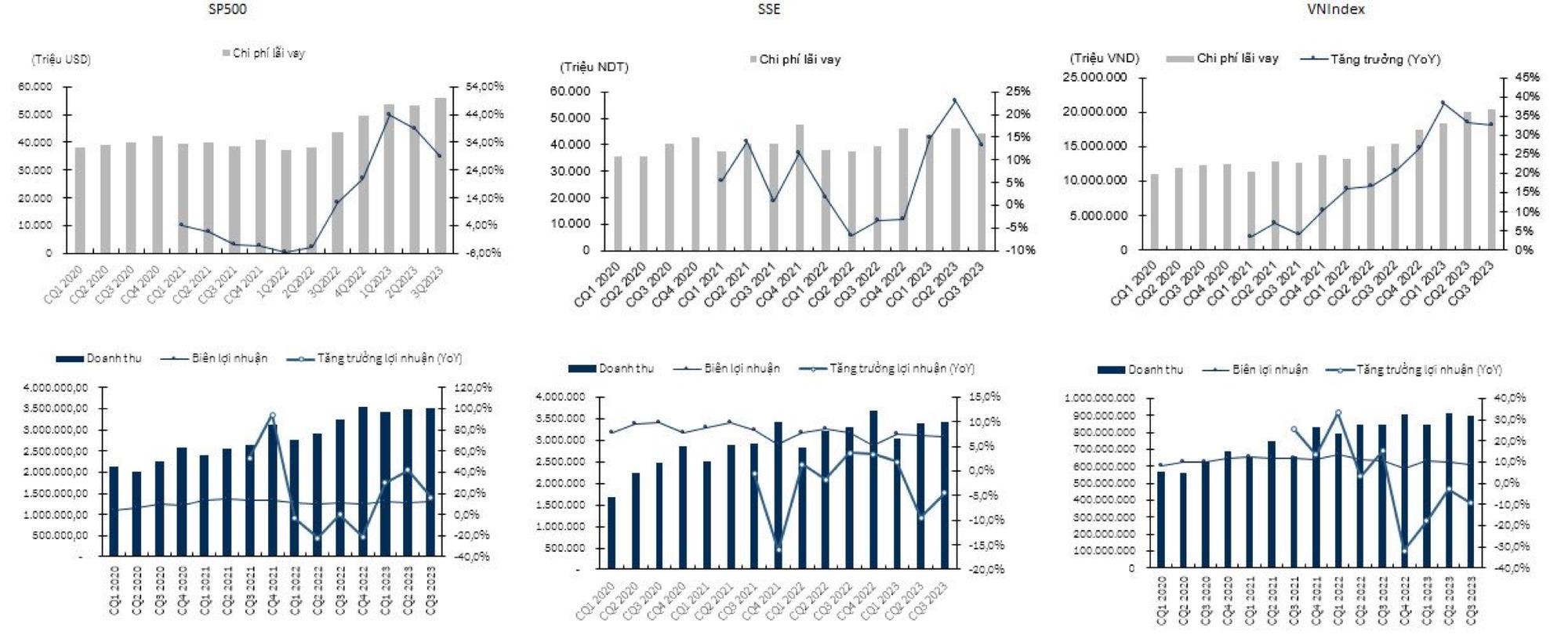

Theo quan sát của ông Khoa, lực cầu suy yếu trong hai phiên đầu tuần đã khiến cho VN-Index có những nỗ lực vượt ngưỡng cản gần quanh 1.13x bất thành. So sánh tương quan các thị trường trên thế giới, kết quả kinh doanh của các doanh nghiệp niêm yết tại Mỹ tiếp tục tăng trưởng ở mức 2 con số (bình quân khoảng 25% YoY trong 9T2023), các doanh nghiệp niêm yết tại Việt Nam và Trung Quốc lại có 3 quý kinh doanh tương đối kém khả quan với doanh thu gần như đi ngang trong khi lợi nhuận sau thuế tăng trưởng âm so với cùng kỳ.

"Dưới góc nhìn phân tích cơ bản, chúng ta có thể thấy mặc dù thị trường chứng khoán tại Mỹ, Châu Âu và một vài nước phát triển như Nhật, Hàn Quốc,... diễn biến khởi sắc nhờ kết quả kinh doanh tích cực, VN-Index và Shanghai Composite lại tiếp tục đi tìm điểm cân bằng mới", chuyên gia Agriseco cho hay.

Một số tiêu chí so sánh giữa VN-Index với các chỉ số trên thế giới

Liên quan tới động thái của khối ngoại, trong giai đoạn cuối 2022 - đầu 2023, nhóm này đã đẩy mạnh việc giải ngân khi thị trường trải qua nhịp điều chỉnh sâu từ vùng 1.200 điểm xuống vùng 880 điểm. Việc liên tục bán ròng trong 2 quý trở lại đây được cho là đến từ hoạt động chốt lời ngắn hạn thông thường các vị thế đã mở trước đó.

Bên cạnh đó, trước những rủi ro đến từ trong nước như áp lực trả nợ trái phiếu hay đến từ các yếu tố ngoại biên như các định chế tài chính lớn đồng thuận hạ dự báo tăng trưởng kinh tế toàn cầu, căng thẳng địa chính trị gia tăng,... đã khiến cho dòng tiền của khối ngoại rút khỏi các lớp tài sản rủi ro và tìm đến các kênh đầu tư an toàn hơn như trái phiếu chính phủ Mỹ, vàng,.... Ông Khoa đánh giá rằng việc các nhà đầu tư nước ngoài liên tục bán ròng có thể mang lại những tác động kém tích cực lên tâm lý của các nhà đầu tư cá nhân nói riêng và TTCK nói chung.

Nhận định về VN-Index trên phương diện kỹ thuật, việc xuất hiện mẫu hình ba con quạ đen (Three Black Crows) cho thấy xu hướng tăng điểm ngắn hạn của VN-Index đang có dấu hiệu đảo chiều và tiềm ẩn rủi ro bước vào một nhịp điều chỉnh trong trung hạn. Ngưỡng hỗ trợ gần quanh 1.09x được kỳ vọng sẽ đóng vai trò điểm đỡ gần và chỉ số có thể sẽ xuất hiện một nhịp hồi kỹ thuật tại đây. Tuy nhiên, đây chỉ là ngưỡng hỗ trợ intraday khá yếu và kịch bản lùi về các ngưỡng hỗ trợ sâu hơn sẽ cần được tính đến.

Trên quan điểm xu hướng giảm của chỉ số chính trong trung hạn vẫn đóng vai trò chủ đạo, nhà đầu tư được khuyến nghị hạn chế đẩy mạnh việc giải ngân, hoặc sử dụng margin tại thời điểm này và khống chế tỷ trọng cổ phiếu trong danh mục ở mức an toàn, tương ứng với mức độ chấp nhận rủi ro. Việc tái cơ cấu danh mục sang các vị thế trung và dài hạn đối với các mã cổ phiếu có yếu tố cơ bản tốt, tình hình tài chính lành mạnh, tỷ trọng nợ vay thấp, triển vọng kinh doanh tích cực cần được ưu tiên hàng đầu.

Cơ hội giao dịch ngắn hạn không quá "sáng"

(Bùi Văn Huy, Giám Đốc Chứng khoán DSC - Chi nhánh Hồ Chí Minh)

Xét về bối cảnh trên thị trường thế giới, điển hình như thị trường Mỹ vẫn tiếp tục bứt phá và các yếu tố liên thị trường vẫn ủng hộ. Tuy nhiên cần lưu ý các chỉ số chứng khoán Mỹ cũng đã vào vùng quá mua và quan trọng hơn có sự phân kỳ đối với các thị trường châu Á. Nhiều thị trường châu Á rất loay hoay ở thời điểm hiện tại, đặc biệt là Trung Quốc.

Đối với các yếu tố trong nước, ông Huy cho rằng điều tích cực nhất là nền lãi suất thấp song câu chuyện này cũng dần "nhạt" với chứng khoán. Thị trường tuần mới không nhiều thông tin hỗ trợ và những lo ngại về tình trạng nợ xấu, trái phiếu đến hạn (đặc biệt nhóm BĐS) đang có phần lấn áp.

Giai đoạn cuối năm sẽ là thời điểm công bố những số liệu kinh tế để chốt lại năm 2024. Có thể nói với những số liệu kinh tế gần đây vẫn cho thấy ít nhiều sự ảm đạm. "Tổng hợp các yếu tố, có thể nói bối cảnh hiện tại thiên về hướng tiêu cực nhiều hơn. Hỗ trợ gần nhất của thị trường quanh 1.100 điểm trông khá mong manh, hỗ trợ mạnh và quan trọng hơn quanh 1.080 điểm. Kháng cự VN-Index ở quanh vùng 1.130. Có thể nói thị trường đã bỏ qua cơ hội bứt phá rất tốt trong nửa đầu tuần trước và giờ là thời điểm phải chịu áp lực. Nếu không cân bằng sớm được tâm lý và khối ngoại vẫn bán ròng, các kịch bản tiêu cực có thể phải cân nhắc", chuyên gia DSC quan điểm.

Tính chung từ đầu năm 2023 đến nay, giá trị bán ròng của khối ngoại vượt mức 22.600 tỷ đồng trên sàn HoSE. Bàn về động thái "xả hàng" mạnh tay của nhóm NĐTNN, ông Huy chỉ ra một số nguyên nhân cơ bản:

Thứ nhất, quan sát mẫu hình lớn, thấy được sự phân kỳ giữa các thị trường chứng khoán trên thế giới theo hướng tiêu cực cho châu Á. Tiền chảy mạnh về Mỹ và thị trường Mỹ. Ở châu Á, có lẽ chỉ Ấn Độ là nổi trội với kỳ vọng vào sự trỗi dậy của tầng lớp trung lưu trong 10 năm tới. Trong khi đó các thị trường châu Á, đặc biệt là Trung Quốc và các thị trường châu Á trong thời gian qua liên tục bị rút vốn. Những vấn đề chung nổi bật của các thị trường này là sự khó khăn của thị trường bất động sản, nợ xấu doanh nghiệp và cá nhân, nền sản suất suy yếu và tổng cầu đang khá yếu.

Thứ hai, nội tại trong nước khả năng cao không như kỳ vọng của khối ngoại. Tiếp nối sự phân kỳ châu Á ở trên, Việt Nam có nhiều vấn đề tương tự. Bất động sản vẫn chưa phục hồi rõ rệt & nợ xấu bất động sản, trái phiếu, các sai phạm quá khứ liên quan đến ngành ngân hàng… là những vấn đề lớn mà không giải quyết nhanh được.

Thứ ba, việc thiếu cơ hội đầu tư và định giá không còn hấp dẫn ở nhiều cổ phiếu trụ. Ông Huy quan sát đà bán ròng vừa qua nặng tính rút vốn với cách bán rất quyết liệt. Tỷ trọng Ngân hàng, Bất động sản xét trên vốn hóa là quá lớn, nhìn về khối lượng giao dịch cũng như vậy. Ngoài ra, nhiều nhóm cổ phiếu trụ liên quan đến các tập đoàn lớn đều gặp khó khăn nhất định, một số nhóm có triển vọng tốt trong năm 2024 như chứng khoán, thép… đã không còn rẻ.

Thứ tư, thiếu vắng một câu chuyện hay trong ngắn hạn. Nếu như kỳ vọng lớn cho chứng khoán toàn cầu là xu hướng hạ lãi suất thì các thị trường châu Á có vẻ như đã đi trước kỳ vọng này rồi. Việt Nam cũng đã hạ 4 lần và gần như khó có dự địa để hạ thêm nữa. Nền kinh tế khỏe hơn và nhiều câu chuyện hay hơn được quan sát thấy ở những đầu cầu lớn như Mỹ, Ấn Độ, châu Âu.

Về chiến lược đầu tư, vị chuyên gia cho rằng việc đảo hàng, cơ cấu danh mục sang hướng an toàn hơn, giảm tỷ trọng các cổ phiếu vừa và nhỏ, đầu cơ là nên thực hiện. Trong trường hợp chỉ số giảm điểm và "thủng" các ngưỡng hỗ trợ, nhà đầu tư cần tiếp tục giảm tỷ trọng.

Đối với nhóm cầm tiền, nhà đầu tư có thể thăm dò trên quan điểm dài hạn. Tuy nhiên, các cổ phiếu có cửa sáng 2024 đang khá đắt do đã tăng nhiều. Tựu chung lại, các cơ hội giao dịch ngắn hạn không quá "sáng" ở thời điểm hiện tại khi bối cảnh chưa có nhiều sự cải thiện.

đẩy mạnh mảng cho vay ký quỹ và gom cổ phần DVM")

nộp hồ sơ niêm yết lên HOSE")

duy trì đà tăng trưởng hai chữ số")

đồng nhất biểu lãi suất huy động, trả lãi hơn 7%/năm cho kỳ hạn 6 tháng")

huy động mới lô 400 tỷ đồng")