Điều gì khiến Sabeco (SAB) "bốc hơi" gần 4,5 tỷ USD vốn hoá và tương lai nào cho cổ phiếu từng một thời đắt đỏ nhất sàn chứng khoán?

Kết quả kinh doanh của Sabeco cần nhiều thời gian để phục hồi sau những tác động tiêu cực từ dịch Covid-19 và Nghị định 100 về phòng chống tác hại của rượu bia (có hiệu lực từ 1/1/2020).

Sau cú “trượt chân” cuối tháng 1/2021, thị trường chứng khoán Việt Nam đã có nhịp tăng đầy ấn tượng. Dòng tiền không ngừng đổ vào thị trường kéo hàng loạt Bluechips lập đỉnh mới tuy nhiên vẫn còn những “tên tuổi” bị bỏ lại phía sau có thể kể đến như cổ phiếu SAB của Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco).

Kể từ trung tuần tháng 1/2021, SAB gần như chỉ giữ xu hướng giảm xen kẽ một vài nhịp hồi. Cổ phiếu này dần trôi về vùng đáy 1 năm quanh mức 155.000 đồng/cổ phiếu, giảm gần 25% so với đầu năm. Thị giá SAB hiện chỉ tương đương với mức giá ngay trước thời điểm đại dịch Covid-19 bùng phát trong nước trong khi VN-Index đã vượt xa đỉnh lịch sử 1.200 điểm.

Trên thực tế, cổ phiếu SAB đã đánh mất phong độ kể từ sau thương vụ thoái vốn “đình đám” cuối năm 2017. Thời điểm đó, ThaiBev đã gây sốc khi rót 4,8 tỷ USD để mua cổ phần kiểm soát 53,59% của nhà sản xuất bia lớn nhất Việt Nam.

Cú hích từ trên đẩy SAB đi lên mạnh mẽ và trở thành cổ phiếu đắt đỏ nhất sàn chứng khoán với thị giá trên 300.000 đồng/cổ phiếu vào tháng 11/2017. Tuy nhiên, kể từ đó đến nay, thị giá SAB đã giảm hơn một nửa tương ứng vốn hóa thị trường “bốc hơi” gần 4,5 tỷ USD.

Thị trường ngày càng xuất hiện nhiều cổ phiếu chất lượng có khả năng tăng trưởng cao khiến SAB dần trở nên thất thế trong việc thu hút dòng tiền. Thêm vào đó, làn sóng nhà đầu tư F0 đổ bộ vào chứng khoán chủ yếu là nhà đầu tư cá nhân cũng đẩy tính đầu cơ của thị trường lên cao hơn. Thị giá “ngất ngưởng” của SAB vô tình trở thành một phần rào cản đối với nhà đầu tư cá nhân muốn tiếp cận đặc biệt sau khi HoSE nâng lô tối thiếu lên 100 cổ phiếu từ đầu năm 2021.

Kẹp giữa 2 “gọng kìm” Covid-19 và Nghị định 100

Dễ dàng nhận ra cổ phiếu SAB đang thiếu động lực thực sự rõ rệt trong bối cảnh kết quả kinh doanh chịu nhiều ảnh hưởng tiêu cực từ dịch Covid-19 và Nghị định 100 về phòng chống tác hại của rượu bia (có hiệu lực từ 1/1/2020).

Báo cáo gần đây của SSI Research chỉ ra rằng, trong số các ngành hàng tiêu dùng nhanh, nhu cầu bia bị ảnh hưởng tiêu cực hơn cả bởi Covid-19 trong giai đoạn từ tháng 1 đến tháng 9/2020, tương ứng giảm 3,6%/22,9%/11,9% so với cùng kỳ trong quý 1-3/2020.

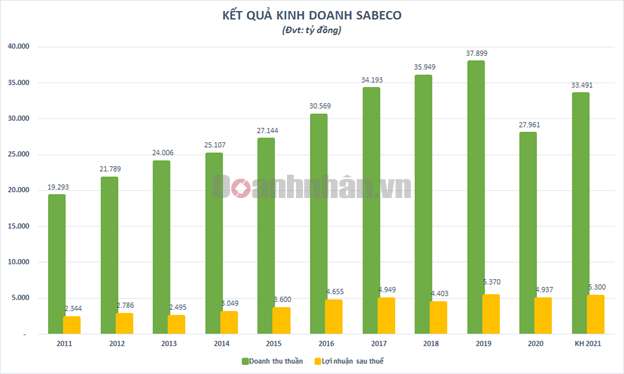

Doanh thu năm 2020 của Sabeco theo đó sụt giảm tới hơn 26% so với cùng kỳ, xuống mức 27.961 tỷ đồng. Lợi nhuận sau thuế cũng giảm 8% so với năm trước xuống gần 4.937 tỷ đồng. Đây là mức doanh thu và lợi nhuận thấp nhất trong một năm công ty ghi nhận kể từ năm 2016.

Ban lãnh đạo Sabeco cho rằng thị trường bia sẽ tiếp tục chịu ảnh hưởng nặng nề trong năm 2021 từ dịch bệnh Covid-19 và những quy định khắt khe của Chính phủ. Dịch Covid-19 gây ra thiệt hại ngắn hạn và Luật phòng chống tác hại rượu bia lại có ảnh hưởng trong dài hạn.

Dù vậy, Sabeco vẫn đặt mục tiêu tăng trưởng tương đối khả quan năm 2021 với chỉ tiêu doanh thu 33.491 tỷ đồng và lợi nhuận sau thuế gần 5.300 tỷ đồng, lần lượt tăng 20% và 7% so với năm 2020.

Sabeco cho biết sẽ đầu tư nhiều hơn cho hoạt động quảng cáo tiếp thị, dự kiến phần trăm chi phí này trên doanh thu sẽ tăng lên. Chiều ngược lại, công ty sẽ bù đắp khoản chi phí tăng này thông qua việc đẩy mạnh cải thiện hiệu quả hoạt động kinh doanh.

Động lực nào mang đến hy vọng cho sự trở lại?

Năm 2021, SSI Research đánh giá ngành bia sẽ phục hồi tuy nhiên vẫn cần nhiều thời gian hơn để trở về mức trước Covid-19 bởi sự nhạy cảm với dịch bệnh. Việc thiếu vắng khách quốc tế đã khiến lượng tiêu thụ bia giảm. Theo GSO, chi tiêu của khách du lịch nước ngoài chiếm 5,5% tổng mức bán lẻ năm 2019.

Mặt khác, Bộ phận phân tích này cho rằng tác động của Nghị định 100 đối với ngành bia có thể giảm dần do người tiêu dùng Việt Nam ngày càng điều chỉnh thói quen uống rượu của họ, đặc biệt là ở các thành phố lớn (nơi tài xế thường xuyên được kiểm tra nồng độ khí thở) và dần quen với việc sử dụng các phương tiện giao thông công cộng (taxi, dịch vụ gọi xe).

Theo SSI Reseach, kênh phân phối mua về nhà (off-premise) dần trở nên quan trọng hơn trong bối cảnh kênh phân phối tiêu dùng tại chỗ (on-premise) cần thời gian để phục hồi. Do đó, các công ty bia đã bắt đầu tập trung hơn vào kênh offpremise và kênh thương mại hiện đại.

Bộ phận phân tích này đánh giá việc phát triển sản phẩm vẫn là yếu tố cạnh tranh quyết định vì người tiêu dùng luôn muốn thử các sản phẩm mới, đặc biệt là những người trẻ. Do đó, việc ra mắt sản phẩm mới thành công sẽ rất quan trọng đối với các nhà sản xuất bia để đạt mức tăng trưởng cao hơn toàn ngành.

Trong dài hạn, loại đồ uống lên men từ trái cây (cider/perry) ước tính ngày càng trở nên phổ biến hơn (mặc dù giá cao), với tỷ lệ tăng trưởng kép (CAGR) về sản lượng tiêu thụ ước tính là 8% trong giai đoạn 2019-2024, cao hơn bia, rượu mạnh hoặc rượu vang, theo ước tính của Euromonitor.

Trong bối cảnh, kết quả kinh doanh cần nhiều thời gian hơn để hồi phục, thông tin ThaiBev lên kế hoạch phát hành cổ phiếu lần đầu ra công chúng (IPO) và niêm yết mảng bia trên thị trường chứng khoán Singapore được kỳ vọng sẽ tác động tích cực lên diễn biến giá cổ phiếu SAB trong ngắn hạn.

Được biết, trong năm tài chính gần nhất (kết thúc ngày 30/9/2020), mảng bia của ThaiBev đạt doanh thu gần 4,7 tỷ Đôla Singapore (~3,5 tỷ USD) và lợi nhuận sau thuế khoảng 348 triệu Đôla Singapore (~259 triệu USD).

Đầu năm ngoái, tại Việt Nam xuất hiện tin đồn cho rằng ThaiBev có ý định bán lại Sabeco sau hơn hai năm thâu tóm. Tuy nhiên, đại diện công ty Thái đã bác bỏ tin đồn này và cam kết phát triển toàn diện hoạt động kinh doanh cốt lõi của mình tại Việt Nam, đặc biệt là với Sabeco.

tự tin đặt mục tiêu tăng trưởng cao năm 2026")

thay tướng thượng tầng")

chốt phương án tái cơ cấu lô trái phiếu quốc tế 300 triệu USD")

đặt mục tiêu doanh thu và lãi năm 2026 tăng trưởng hai con số")

rót 200 tỷ đồng vào Bất động sản Quảng Ninh, rút vốn khỏi chuỗi dự án DAP")

chốt phương án nhân đôi vốn điều lệ, chuẩn bị 165 tỷ đồng rót vào công ty con")