Cuộc đua song mã của Nhựa Tiền Phong (NTP) và Nhựa Bình Minh (BMP) sau pha "thoái vốn, đảo hàng" của SCG

Nhựa Bình Minh (BMP) và Nhựa Tiền Phong (NTP) đều là các doanh nghiệp hàng đầu trong lĩnh vực sản xuất nhựa của Việt Nam. Trong suốt nhiều năm, doanh thu của NTP có phần nhỉnh cao hơn BMP, cho đến năm 2020, BMP đã bắt kịp và vượt cao hơn đối thủ.

The Siam Cement Group (SCG) - "gã khổng lồ" đến từ Thái Lan đã đặt chân vào Việt Nam từ năm 1992. Sau khi tiến vào thị trường Việt hơn ba thập kỷ, tập đoàn này ghi dấu với những thương vụ mua bán, sáp nhập có giá trị lên tới trăm triệu USD.

Đáng chú ý, đầu năm 2012, thông qua một công ty con có tên Nawaplastic Industries (Saraburi) Co., Ltd, SCG đã lần lượt tiến hành mua 20,4% cổ phần của Công ty cổ phần Nhựa Bình Minh (mã ck: BMP) và 23,84% cổ phần của Công ty cổ phần Nhựa Thiếu niên Tiền Phong (mã ck: NTP). Sự kiện này cho thấy tham vọng tiến vào ngành nhựa xây dựng tại Việt Nam.

Bước ngoặt đến vào cuối năm 2017 khi Nawaplastic lựa chọn BMP làm công ty hạ nguồn trong chuỗi giá trị ngành nhựa bằng cách thoái vốn khỏi NTP, đồng thời ôm trọn 24,13 triệu cổ phiếu BMP thông qua đợt thoái vốn của SCIC tháng 3/2018.

Sau cú thoái vốn NTP gần đỉnh, thương vụ thâu tóm BMP của người Thái lại có thời điểm tưởng chừng như "lỗ". Nhưng với kết quả kinh doanh đi lên của BMP, cùng giá cổ phiếu BMP tăng cao hơn đến 60% so với thời điểm tập đoàn SCG thâu tóm, "đại gia" Thái Lan đang lãi đơn, lãi kép. Khoản đầu tư này của Nawaplastic ước tính đang tạm lãi khoảng 750 tỷ đồng, chưa kể cổ tức.

Những năm gần đây, BMP thường chia cổ tức tỷ lệ rất cao, như năm 2022 mức trả cổ tức lên đến 84%. Với việc chia cổ tức khủng năm 2022, cổ đông lớn nhất The Nawaplastic Industries - thành viên của Tập đoàn SCG đang sở hữu hơn 45 triệu cổ phiếu BMP, (tương đương xấp xỉ 55% vốn) sẽ nhận về khoảng 378 tỷ đồng từ việc chia cổ tức năm vừa qua của Nhựa Bình Minh.

"Cuộc đua" giữa NTP và BMP

Dưới sự hỗ trợ của tập đoàn SCG, Nhựa Bình Minh dần dần gia tăng sức mạnh, bắt kịp đối thủ và vượt lên.

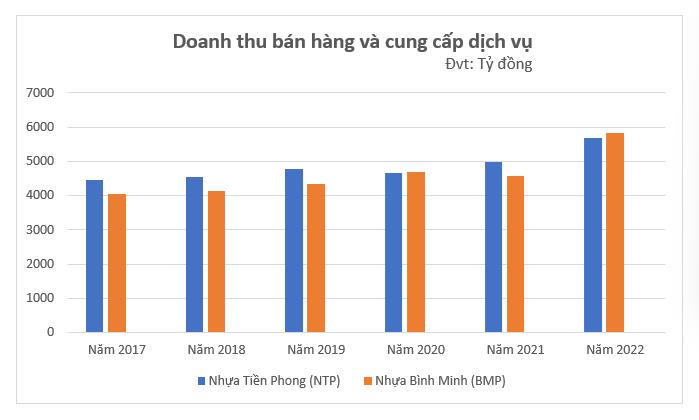

Có thể nói, Nhựa Bình Minh (BMP) và Nhựa Tiền Phong (NTP) đều là các doanh nghiệp hàng đầu trong lĩnh vực sản xuất nhựa của Việt Nam. Trong suốt nhiều năm, doanh thu của NTP có phần nhỉnh cao hơn BMP, cho đến năm 2020, BMP đã bắt kịp và vượt cao hơn đối thủ.

Tuy nhiên, đà tăng của BMP có phần chững lại năm 2021 do hoạt động kinh tế bị gián đoạn vì ảnh hưởng của dịch Covid-19. Bước sang năm 2022, khi nền kinh tế bắt đầu trở lại trong trạng thái bình thường mới, doanh thu của BMP thể hiện sự vượt trội với khoản doanh thu đạt 5.824 tỷ đồng, cao hơn NTP với 5.685 tỷ đồng.

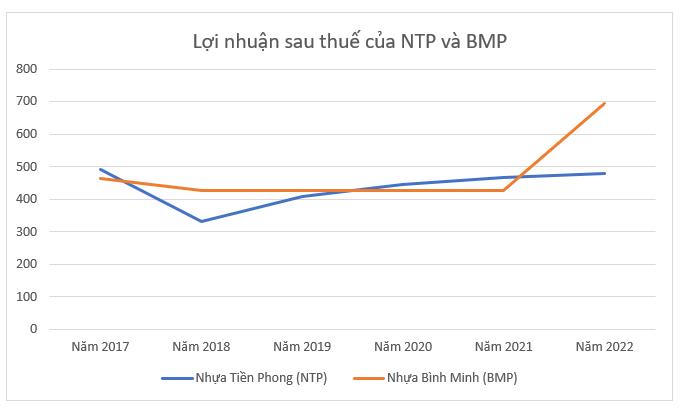

Không chỉ doanh thu, lợi nhuận sau thuế năm 2022 của BMP cũng gây ấn tượng với 694 tỷ đồng, cao hơn gấp 3 lần so với mức 214 tỷ đồng ở năm 2022.

Ghi nhận lợi nhuận sau thuế năm 2022 tốt nhưng Nhựa Bình Minh đặt kế hoạch doanh thu năm 2023 khá thận trọng với mục tiêu doanh thu chỉ tăng 9% so với cùng kỳ, đạt 6.357 tỷ đồng. Lợi nhuận sau thuế giảm 6% về còn 651 tỷ đồng.

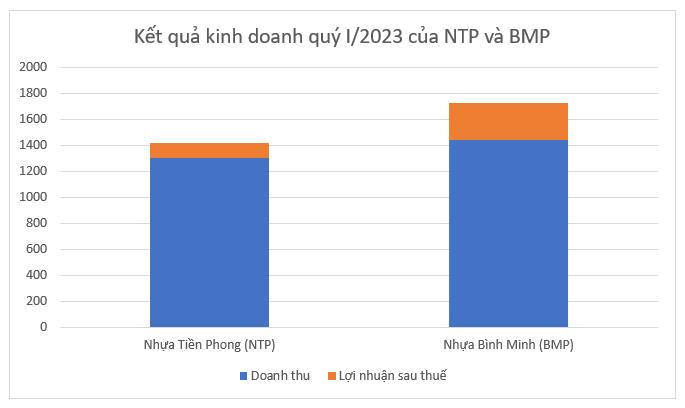

Dù vậy, kết quả kinh doanh quý I/2023 của BMP gây ấn tượng với doanh thu thuần đạt 1.440 tỷ đồng, tăng 7% so với cùng kỳ. Lãi sau thuế của BMP đạt 281 tỷ đồng, tăng gấp đôi quý I/2022. Đây cũng là mức lãi sau thuế theo quý cao nhất kể từ năm 2014.

Trong khi đó, dù doanh thu tăng 20% so với quý I/2022 lên 1.299 tỷ đồng nhưng lợi nhuận sau thuế trong 3 tháng đầu năm 2023 của Nhựa Tiền Phong ghi nhận mức giảm 18% về 118 tỷ đồng. Nguyên nhân chủ yếu là do các chi phí phát sinh trong kỳ tăng cao, đặc biệt là chi phí bán hàng.

NTP dự đoán, ngành nhựa năm 2023 còn nhiều khó khăn do thị trường bất động sản chưa thể phục hồi ngay. Do đó, công ty lên kế hoạch kinh doanh năm 2023 với mục tiêu doanh thu đạt 5.875 tỷ đồng, tăng nhẹ 3% nhưng chỉ tiêu lợi nhuận trước thuế lại giảm 5% so với cùng kỳ xuống mức 535 tỷ đồng.

Triển vọng kinh doanh năm 2023

Nhận định về triển vọng kinh doanh của Nhựa Bình Minh trong dài hạn, các chuyên gia VCBS kỳ vọng, việc hồi phục nguồn cung từ các dự án bất động sản sẽ là động lực thúc đẩy doanh thu và lợi nhuận chính cho BMP. Bên cạnh đó, BMP cũng đang thực thi mạnh mẽ kế hoạch gia tăng thị phần tại các thị trường miền Bắc và miền Trung bằng các chính sách khuyến mãi hấp dẫn.

Ở quan điểm thận trọng hơn, Công ty cổ phần Chứng khoán KB Việt Nam (KBSV) lại nhận định kết quả kinh doanh của Nhựa Bình Minh (BMP) sẽ gặp nhiều thách thức trong năm 2023 và dần phục hồi từ 2024.

Các chuyên gia đánh giá tình hình kinh doanh kém khả quan do nhu cầu ống nước phụ thuộc vào diễn biến của thị trường thị trường bất động sản và xây dựng cùng với triển vọng tăng trưởng kinh tế.

huy động 100 tỷ đồng phát triển dự án kho bãi")

bị xử phạt và buộc giảm lỗ gần 35 tỷ đồng")

sắp chi hơn 118 tỷ đồng trả cổ tức, công ty mẹ hưởng lợi lớn")

sắp phát hành hơn 16 triệu cổ phiếu trả cổ tức")

có tân Phó Tổng giám đốc")