Chứng khoán MBS dự báo ngành phân bón năm 2026 là năm 'gieo hạt tốt, gặt mùa vàng'

Theo các chuyên gia của MBS, cú hích thuế VAT và xuất khẩu sẽ là nền tảng để doanh nghiệp và toàn ngành gặt hái “mùa vàng” tăng trưởng ở mức vừa phải nhưng bền vững.

Sau những năm đầy sóng gió của thị trường phân bón toàn cầu, giai đoạn 2025-2026 được xem là thời điểm ngành dần quay về quỹ đạo ổn định.

Các cú sốc lớn về giá khí tự nhiên, đứt gãy chuỗi cung ứng và những biện pháp hạn chế thương mại từng khiến giá phân bón leo thang mạnh trong giai đoạn 2021 - 2023 đã hạ nhiệt.

Theo báo cáo triển vọng ngành phân bón của MBS Research, năm 2026 được kỳ vọng là năm “gieo hạt” trong ổn định, tạo nền tảng để doanh nghiệp và toàn ngành gặt hái “mùa vàng” tăng trưởng ở mức vừa phải nhưng bền vững.

Trên bình diện quốc tế, giá Urea thế giới năm 2026 được dự báo sẽ dao động quanh vùng 400 – 450 USD/tấn. Mặc dù nguồn cung từ khu vực Trung Đông và Nga đang dần phục hồi, nhưng nhu cầu tiêu thụ nông sản duy trì ở mức cao tại Nam Á và Đông Nam Á sẽ đóng vai trò là bệ đỡ vững chắc cho giá bán.

Đáng chú ý, giá khí tự nhiên quốc tế - nguyên liệu đầu vào chính của phân đạm - dự kiến sẽ tăng nhẹ từ 2-3% trong năm tới. Tuy nhiên, nghịch lý là áp lực này lại mở ra cơ hội cho các doanh nghiệp có khả năng tự chủ và điều phối linh hoạt.

Trong khi các dòng phân bón vô cơ truyền thống chịu sức ép chi phí, mảng phân bón hữu cơ đang bùng nổ với tốc độ tăng trưởng tiêu thụ nội địa lên tới 15%/năm. Sự dịch chuyển này không chỉ đáp ứng xu hướng canh tác xanh mà còn giúp doanh nghiệp thoát khỏi sự phụ thuộc vào biến động giá khí đốt.

Nhìn vào bức tranh tài chính của các ông lớn trong ngành, có thể thấy một sự chuyển dịch chiến lược mạnh mẽ để ứng phó với rủi ro biến động giá khí tự nhiên – vốn được dự báo tăng nhẹ 2-3% trong năm tới. Các doanh nghiệp đầu ngành không còn chỉ dựa vào Urea mà đang đẩy mạnh mảng NPK và phân bón hữu cơ. Việc mở rộng này giúp đa dạng hóa nguồn thu, giảm thiểu sự phụ thuộc vào các biến số khó lường từ thị trường năng lượng.

Điển hình cho mô hình này là CTCP Phân bón Dầu khí Cà Mau (DCM). Với việc thâu tóm và vận hành hiệu quả nhà máy NPK Việt-Hàn, DCM đã tự chủ hơn trong chuỗi giá trị, tận dụng được nhu cầu cao tại các vùng trọng điểm như Tây Nguyên cho các cây công nghiệp giá trị cao như cà phê và hạt điều.

Việc chuyển dịch từ một đơn vị sản xuất phân bón vô cơ đơn thuần sang mô hình "lai" đa dạng sản phẩm đang giúp các doanh nghiệp duy trì mức tăng trưởng doanh thu dự kiến 2-3% trong năm 2026, tạo ra một nền tảng lợi nhuận ổn định và bền vững hơn cho các cổ đông.

Xuất khẩu trở thành động lực tăng trưởng mới

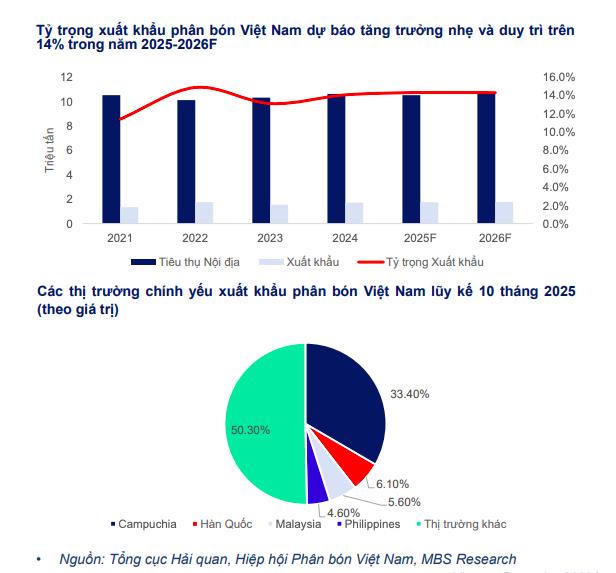

Không chỉ dừng lại ở thị trường nội địa, ngành phân bón Việt Nam đang ghi dấu ấn mạnh mẽ trên bản đồ xuất khẩu toàn cầu. Tỷ trọng xuất khẩu được dự báo sẽ duy trì ổn định trên mức 14% tổng lượng cung cấp.

Các thị trường truyền thống như Campuchia vẫn giữ vai trò chủ chốt, nhưng những điểm sáng mới như Hàn Quốc đang mở ra cơ hội lớn cho các dòng sản phẩm chất lượng cao.

MBS Research nhấn mạnh, sự linh hoạt trong việc điều phối giữa thị trường trong nước và quốc tế cho phép các doanh nghiệp bảo vệ biên lợi nhuận hiệu quả. Khi giá thế giới phục hồi sớm hơn giá nội địa (thường có độ trễ khoảng 6 tháng), các doanh nghiệp có năng lực xuất khẩu tốt sẽ nhanh chóng tận dụng được chênh lệch giá để bứt phá.

Chuyên gia của MBS Research dự báo năm 2026, doanh thu và lợi nhuận các doanh nghiệp phân bón nội địa sẽ tăng trưởng nhẹ 2-3% nhờ mặt bằng giá ở vùng khả quan, doanh nghiệp mở rộng quy mô nhờ nhu cầu trồng trọt trong nước Á và xuất khẩu.

Đơn vị lựa chọn DCM là doanh nghiệp thích hợp đầu tư trong năm 2026 nhờ vào chiến lược mở rộng thị trường hoạt động, song song với gia tăng doanh thu tại mảng phân bón NPK giúp đa dạng hóa nguồn thu và giảm rủi ro phụ thuộc vào phân bón urea.

sắp nhận cổ tức tiền mặt, doanh nghiệp duy trì đà tăng trưởng hai chữ số")

báo lãi quý II tăng trưởng hai chữ số, vốn chủ sở hữu vượt 600 tỷ đồng")

dự thu 225 tỷ đồng qua kênh chào bán 22,5 triệu cổ phiếu")